.png)

.png)

.png)

Глобальные рынки

Спорадический рост

За неделю с 8 по 15 февраля нефть вошла в число наиболее быстрорастущих активов. Сырье подорожало на 8,2% в связи с приостановкой добычи на крупнейшем месторождении в Саудовской Аравии из-за аварии и сокращением поставок из Венесуэлы из-за санкций. В этих условиях значительно прибавили нефтегазовый сектор Бразилии (+9% в долларовом выражении) и американские нефтесервисные компании (+6%). Нефть отыграла свой максимальный рост и будет консолидироваться на текущих уровнях, на наш взгляд.

S&P 500 продолжил активно укрепляться ввиду позитивных новостей о перспективах торговых переговоров между США и Китаем — растет вероятность того, что повышение пошлин на китайский импорт на 25% будет отсрочено еще на 60 дней.

Что касается других рынков, то Nikkei 225 вырос на 5% в связи более мягкой риторикой главы ЦБ Японии, китайский фондовый рынок прибавил 3,7%, немецкий DAX — 3,6%.

Европейский рынок показал хороший рост в связи с тем, что ЕЦБ объявил о возможной смене прогноза по ставкам в пользу «смягчения» из-за ухудшающихся данных по промпроизводству и экономике еврозоны, особенно если снижение ключевых данных не имеет временного характера.

В целом можно сказать, что рост на прошлой неделе носил спорадический характер, затронув лишь некоторые страны, не включая Россию. Хуже рынка оказались рынки Индии (-1,8%), Мексики (-1,4%) и Индонезии (-1,3%).

График недели

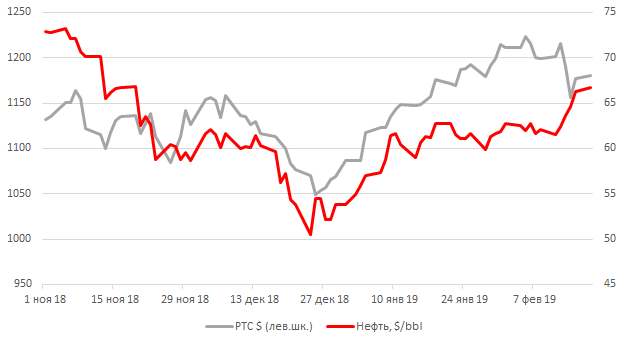

Нефть

Нефтяные котировки показали наилучшую недельную динамику с начала года — Brent вырос на 6,7%, до $66,3/барр. после заявления Саудовской Аравии о намерении сократить добычу в марте больше, чем предусмотрено соглашением ОПЕК+ (до 9,8 млн б/с, −0,5 млн б/c относительно согласованного уровня). Сообщение о частичной приостановке добычи на крупнейшем шельфовом месторождении Saudi Aramco из-за аварии (месторождение Сафания-Хафджи производит более 1 млн б/с) также поддержало рост цен.

ОПЕК ухудшила прогноз по увеличению спроса на нефть и повысила оценку прироста добычи вне ОПЕК, следует из ежемесячного обзора глобального рынка. Прирост спроса на нефть в 2019 г. составит 1,24 млн б/с (-0,05 млн б/с относительно прогноза в прошлом месяце), а увеличение добычи вне ОПЕК оценивается в 2,18 млн б/с (+0,08 млн б/с) в связи с увеличением ожидаемой добычи США в Мексиканском заливе. Добыча нефти странами ОПЕК в январе сократилась на 797 тыс. б/с.

Министерство энергетики США повысило прогноз добычи нефти в стране в 2019 г. до 12,4 млн б/с, с 12,1 млн; в 2020 г. — до 13,2 млн б/с, с 12,9 млн б/с. Согласно обновленному прогнозу ведомства, средняя стоимость Brent в текущем году составит $61,03/барр., в 2020 г. — $62/барр. Нефть WTI будет стоить $54,79/барр. и $58/барр. в 2019 и 2020 гг. соответственно.

Предстоящая неделя — зарубежные рынки

Понедельник — «День президента», федеральный праздник в США. Рынки акций и облигаций закрыты.

Главы МИД стран ЕС в Брюсселе обсудят Украину, Сирию и Венесуэлу.

Представители ЕС обсудят прогресс Брексита.

Среда — ФРС опубликует протоколы январского заседания, которые могут объяснить решение регулятора занять «мягкую» позицию. Председатель Джером Пауэлл указал на то, что ФРС не станет повышать ставку, пока не ускорится инфляция.

Суббота — в Нигерии состоятся президентские выборы.

Российский рынок

Вопреки росту нефти и «мягкой» монетарной денежной политике глобальных Центробанков, российский рынок закрылся в минусе в связи с угрозой новых жестких санкций против России со стороны США.

Давление на рынок оказали новости о внесении в Конгресс США нового варианта законопроекта DASKA, предусматривающего возможность введения санкций против российского госдолга, банков, проектов СПГ, прочих нефтяных активов и отдельных лиц, связанных с киберпреступлениями и инцидентом в Керченском проливе. На наш взгляд, вероятность реализации самой эффективной меры законопроекта — санкций в отношении рынка ОФЗ — растет, а окончательное решение по санкциям будет принято до конца марта.

Российские индексы отреагировали на новость падением в среду и четверг (за два дня индекс Мосбиржи просел на 2,9%, индекс РТС — на 4,9%), однако в пятницу торговались в плюсе на фоне дорожающей нефти. За неделю снижение индекса РТС составило 1,8%, в этих условиях рубль не смог в полной мере отыграть рост нефти и потерял около 1% относительно доллара.

Промышленное производство в России в январе 2019 г. выросло на 1,1% г/г (прогноз — 1,3%), по сравнению с декабрем 2018 г. — снизилось на 21,5%, сообщил Росстат. Наибольший рост в годовом сопоставлении показала добыча полезных ископаемых (+4,8%, несмотря на начавшееся снижение добычи нефти согласно соглашению ОПЕК+), обрабатывающие производства продемонстрировали снижение (-1%).

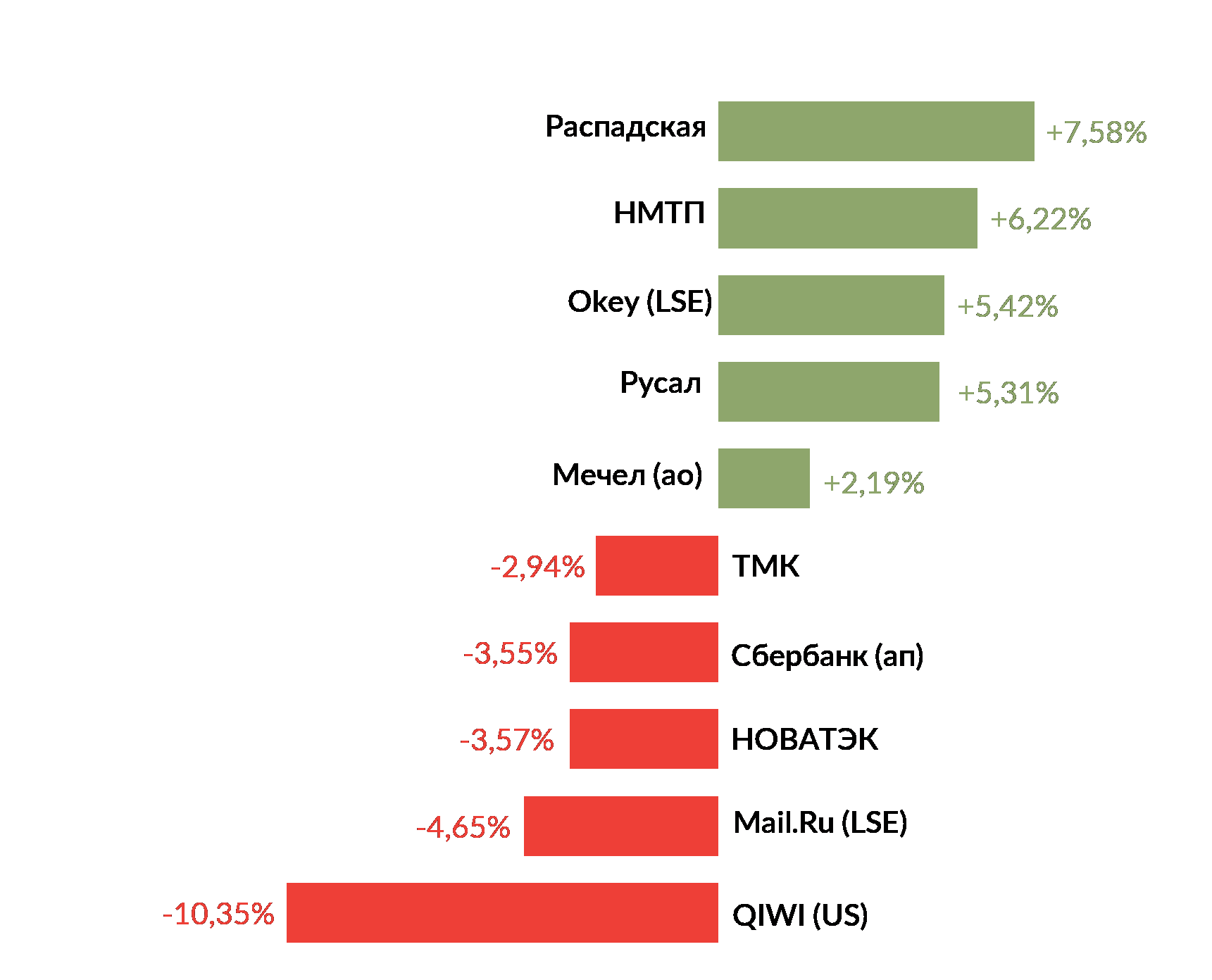

График: Лидеры роста и падения за неделю

Предстоящая неделя — российский рынок

В отсутствие неожиданных новостей из США, российский рынок может незначительно вырасти в начале недели в пределах нового коридора. Российский рынок, по нашему мнению, восстановится лишь частично, так как из-за санкций границы роста существенно сузились. Например, по наиболее перспективным акциям, таким как Сбербанк, мы видим потенциал роста до 215 руб. вместо 220 руб. ранее, до того как члены конгресса представили законопроект с жесткими санкциями против России.

Наше мнение по санкциям предельно простое — вероятность того, что они ограничат операции для нерезидентов по ОФЗ на первичном рынке, существенно выросла. Эта новость будет иметь крайне негативный эффект в краткосрочной перспективе (около месяца).

Ключевым событием на российском рынке станет запланированное на среду обращение Владимира Путина с посланием к Федеральному Собранию.

На этой неделе годовую отчетность по МСФО опубликуют НОВАТЭК, Газпром нефть и Лента.

Финансовые результаты НОВАТЭКа за 2018 г. должны быть сильными на фоне роста объема реализации газа на 11% и высоких цен на нефть. Согласно консенсус-прогнозу Bloomberg, ожидается рост выручки компании на 41% до 822 млрд руб., показатель EBITDA составит 286 млрд руб. (+44% г/г), а чистая прибыль — 156 млрд руб. (+21% г/г). Глава компании Леонид Михельсон в январе заявлял о планируемом росте добычи газа в 2019 г. на 10%, нефти и газового конденсата — примерно на 2%. Мы ждем подтверждения этих планов, а также комментариев менеджмента относительно программы капитальных вложений и проекта Арктик СПГ-2..

Газпром нефть также покажет хороший рост финансовых показателей, по ожиданиям аналитиков: выручка +40%, EBITDA + 43%, чистая прибыль +49%. Компания в декабре сообщала о предварительной оценке роста добычи углеводородов за 2018 г. на 3,4%, мы ожидаем обновления прогнозов на текущий год и комментариев по прогнозируемому размеру финальных дивидендов за прошлый год.

Лента ранее сообщала о росте выручки в 4К18 до 119,5 млрд руб. (+6,6% г/г) и увеличении LFL-продаж на 2,1%. По ожиданиям рынка, EBITDA компании за 2018 г. составит 37 млрд руб. (+5,8% г/г), а чистая прибыль — 13 млрд руб. (-5,5% г/г).

Модельные портфели / Торговые идеи

Мы заменили акции Детского мира в портфелях «Выбор ITI Capital» и «Сбалансированный» на бумаги Русала (RUAL RX), которые имеют более высокий потенциал роста до конца года, по нашим оценкам. Акции Русала торгуются с большим дисконтом относительно сравнимых компаний, поскольку рынок еще не в полной мере учитывает снятие санкций с компании и благоприятную конъюнктуру на рынке алюминия. Акции Детского мира показали небольшой позитивный результат в обоих портфелях благодаря дивидендам: +1,6% в портфеле «Выбор ITI Capital», +2,4% в «Сбалансированном портфеле».

В портфеле американских акций «Перспективный» мы заменили акции Capri (Michael Kors) на Citigroup, т.к. чистая прибыль финансовой корпорации значительно выросла в 2018 г. и составила $18,05 млрд против убытка в $6,798 млрд годом ранее.

Вместо Nvidia мы добавили бумаги CVSHealth, одного из крупнейших поставщиков рецептурных препаратов в США, сеть которого состоит из 6900 аптек в 41 штате. Прогнозный мультипликатор P/E компании — ниже 10. Участники рынка допускают, что CVS мог приобрести медицинскую страховую компанию Aethna по завышенной цене. Сумма сделки составила $69 млрд. Кроме того, рынок беспокоят существенные риски, относящиеся к интеграции двух компаний. Если CVS сможет успешно решить эту задачу, у акций компании появится значительный потенциал роста на несколько лет вперед.

Новости компаний

Яндекс опубликовал финансовые результаты за 2018 г. по МСФО, которые оказались хуже прогноза по EBITDA (в долларовом выражении) и чистой прибыли (в долларовом и рублевом выражении). Выручка компании за 12М18 г. составила 127,7 млрд (+36%), скорректированная EBITDA также выросла на 36%, до 39,6 млрд руб. (прогноз — 39,2 млрд руб.). Чистая прибыль увеличилась в пять раз, до 45,9 млрд руб., скорректированная чистая прибыль увеличилась на 44%, до 22,1 млрд руб., при прогнозе в 22,6 млрд руб.

Менеджмент Яндекса ожидает рост совокупной выручки компании в 2019 г. на 28–32% (в рублевом выражении), в сегменте интернет поиска прирост выручки составит 18–20%, что приведет к некоторому снижению EBITDA маржи. Более подробно стратегию развития бизнеса на ближайший год компания планирует раскрыть в ближайшее время.

Сегмент такси (включает сервис доставки еды) показал в 2018 г. наиболее динамичный рост: выручка выросла более чем в три раза г/г в 4К18 (до 6,92 млн руб.) и в четыре раза за 12М18, до 19,2 млрд руб. EBITDA сегмента за 4К18 приблизилась к безубыточному уровню, составив 129 млн руб. против убытка в 1,58 млрд руб. за тот же период 2017 г. благодаря увеличению числа поездок (в октябре 2018 г. их число достигло 1 млрд). Согласно комментариям менеджмента, российский бизнес такси уже является прибыльным, негативную EBITDA пока генерируют бизнес такси на новых рынках и доставка еды, в развитие которых компания продолжает инвестировать. Компания отметила, что четвертый квартал и особенно декабрь — наиболее прибыльный период в бизнесе такси.

Сопоставимая (LFL) выручка Яндекс.Маркета (не консолидируется в отчетности Яндекса с апреля 2018 г.) за 4К18 увеличилась до 3,4 млрд руб. (+136% г/г), за 12М18 — на 59%, до 7,9 млрд руб. LFL-cкорректированная EBITDA за 4К18 упала с 370 млн руб. до −1,313 млрд руб. (за 12М18 составила −1,97 млрд руб. против 1,6 млрд руб. в 2017 г.), в связи с существенными инвестициями СП в масштабирование бизнеса.

Полюс опубликовал разочаровавшую аналитиков отчетность по МСФО за 2018 г. Выручка компании за год увеличилась на 7%, до $2 915 млрд, скорректированная EBITDA — на 10% до $1,865 млрд (консенсус — 30%). Чистая прибыль оказалась существенно ниже ожиданий из-за убытков по курсовым разницам и переоценки производных финансовых инструментов — $474 млн (-62% против ожидаемых −3%), за 4К18 компания показала убыток. Однако скорректированная чистая прибыль (без учета указанных единовременных убытков) за год увеличилась на 31%, до $1,326 млрд.

Программа капитальных затрат на 2019 г. была увеличена с $650 млн, до $725 млн, из-за перенесения части расходов из программы 2018 г. Рекомендованные дивиденды за 2П18 составили $2,2/акция, примерно на уровне промежуточных (около 145 руб. на акцию по текущему курсу против 131 руб. за 1П18), дивидендная доходность — 2,7%.

Башнефть отчиталась о росте выручки за 2018 г. до 860 млрд руб. (+28,2%), при этом чистая прибыль по МСФО снизилась до 98,4 млрд руб. против 143 млрд в 2017 г. (в 2017 г. компания получила компенсацию от АФК Система в размере 100 млрд руб.). Без учета единовременной компенсации в 2017 г. чистая прибыль Башнефти выросла на 56%. Чистый долг компании сократился до 61,7 млрд руб. (-30%).

Группа Черкизово опубликовала сильные финансовые результаты по МСФО за 2018 г.: выручка увеличилась на 13,5%, до 102,6 млрд руб., скорректированная EBITDA — на 39,4%, до 20,4 млрд руб., а чистая прибыль — более чем в два раза, до 12 млрд руб. Совет директоров компании рекомендовал по результатам 2018 г. выплатить дивиденды в размере 101 руб. 63 коп. на одну обыкновенную акцию (за 1П18 компания выплатила дивиденд в размере 20,48 руб.). Дивидендная доходность финального дивиденда составляет 7,8%.

Интер РАО опубликовала результаты производственной деятельности за 2018 г., показав прирост установленной электрической мощности на 3,1%, до 33,71 ГВт, и установленной тепловой мощности на 1,2%, до 25,93 тыс. Гкал/час. Выработка электроэнергии снизилась на 1,7%, до 132,5 млрд кВт*ч из-за отрицательной динамики показателя по ТЭС Trakya Elektrik, по российской генерации объемы выработки практически не изменились (-0,3%). Отпуск тепловой энергии увеличился до 41,74 млн Гкал (+4,4%). Компания также опубликовала отчетность по РСБУ, которая не учитывает результаты дочерних компаний группы. Чистая прибыль Интер РАО по РСБУ за 2018 г. выросла на 20,9%, до 18,9 млрд руб. — динамика соответствует ожидаемому росту консолидированной чистой прибыли группы (консенсус-прогноз — 21%).

Группа НМТП сообщила о снижении консолидированного грузооборота за 2018 г. на 2,3%, до 140,2 млн т., в основном за счет снижения перевалки сырой нефти на 11,4%. Позитивную динамику демонстрировала перевалка зерна (+14,3%) и нефтепродуктов (+9,7%); увеличился грузооборот черных металлов и чугуна (+13%) в связи с ростом поставок в страны Европы и Юго-Восточной Азии; объем перевалки прочих грузов вырос на 9,6%.

Etalon Group в январе 2019 г. увеличил продажи на 51% г/г., до 5,5 млрд руб. Рост показателя связан с увеличением объемов продаж недвижимости и ростом цен на квартиры — средняя стоимость 1 кв. м выросла на 17%, до 133 тыс. руб. Таким образом, за январь 2019 г. компания реализовала 41,35 тыс. кв. м недвижимости (+29% г/г).

ЛСР также объявила о существенном росте продаж в январе — объем реализации недвижимости во всех регионах присутствия группы достиг 5,3 млрд руб., увеличившись на 38% г/г.

Авиакомпания Аэрофлот в январе перевезла почти 2,8 млн пассажиров (+13,4% г/г, выше среднего по отрасли), входящая в группу Аэрофлот авиакомпания Победа — 689 тыс. пассажиров (+43,7% г/г). Согласно оперативным данным Росавиации, в январе 2019 г. российские перевозчики обслужили 8,2 млн пассажиров, что на 8,8% выше прошлогоднего показателя, а пассажирооборот достиг 21,7 млрд пассажиро-километров (+10,8% г/г).

Компания МТС сообщила о приобретении 39,48% МТС банка у АФК Системы за 11,4 млрд руб. Доля прямого владения АФК Системы в капитале банка в результате сделки сократилась до 5%. По словам президента МТС Алексея Корня, сделка позволит усилить позиции МТС в финтехе, а предварительные результаты банка за 2018 г. свидетельствуют об улучшении его операционных и финансовых показателей г/г. Оценка стоимости банка, таким образом, составляет 28,88 млрд руб. (не изменилась с момента предыдущей сделки — в июле 2018 г. МТС приобрела 28,63% акций МТС Банка за 8,27 млрд руб.). Показатель P/B у МТС банка — 1,4 по сравнению с 1,2 у Сбербанка и 3,6 у TCS Group.

Совет директоров Polymetal одобрил проект АГМК-2, начало разработки проектной документации и строительства запланировано на 2К19. АГМК-2 будет расположен рядом с действующим Амурским ГМК, его запуск позволит перерабатывать все упорные концентраты на собственных мощностях компании вместо реализации сторонним покупателям, что даст увеличение производства примерно на 30–35 тыс. унций золота в год. Капитальные затраты до запуска производства составят $431 млн и будут полностью финансироваться за счет денежного потока от операционной деятельности. Внутренняя норма рентабельности проекта при базовом сценарии оценивается в 14%, чистая приведенная стоимость — в $112 млн (при ставке дисконтирования 10% и цене на золото $1,2 тыс. за унцию).

VEON представил Управлению по финансовому регулированию Египта (FRA) оферту на приобретение 42,31% своей дочерней компании Global Telecom Holding (GTH). Примерная сумма сделки — $600 млн. GHT владеет операторами Djezzy (Алжир), Jazz (Пакистан) и Banglalink (Бангладеш).

Глава ВТБ Андрей Костин и первый зампред Юрий Соловьев сделали в ходе инвестиционного форума в Сочи ряд заявлений относительно планов банка:

- ВТБ подписал обязывающее соглашение о приобретении 100% ООО «Новороссийский зерновой терминал» у НМТП

- ВТБ примет решение о продаже Ростелекому своей доли в Tele2 в течение месяца, также банк намерен продать долю в Еврофинанс Моснарбанке частным инвесторам

- ВТБ не планирует продавать долю в EN+ в ближайшее время, пока рыночная стоимость «не догонит фундаментальную», дивиденды EN+ будут автоматически идти на погашение долга и уплату процентов

- ВТБ изменил планы в отношении банка «Возрождение» — возможно, не будет его интегрировать

- ВТБ ожидает чистую прибыль по итогам 2018 г. выше 170 млрд руб. и считает объем дивидендов в 15% от прибыли реалистичным. Дивиденд, в таком случае будет составлять не менее 0,002 руб./акция, что предполагает доходность около 5,5%

ВЭБ.РФ и Mail.ru Group создали совместное предприятие ООО «Развитие.ру» (с долями 40% и 60% соответственно), которое будет выполнять функцию оператора электронной платформы для получения господдержки малым и средним бизнесом. Суммы инвестиций и сроки запуска проекта не раскрываются. При запуске на платформе будут представлены продукты ВЭБ.РФ, Дом.РФ, Корпорации по развитию малого и среднего предпринимательства и Российского экспортного центра (РЭЦ).

В середине января Oppenheimer Funds увеличил свою долю в Яндексе до 6,4% в связи с приобретением более 13 млн А-акций. Таким образом, Oppenheimer Funds стал крупнейшим институциональным инвестором Яндекса.

Макроэкономические события

| Дата | Страна | Событие |

| Пн, 18 февраля | США | День Президента — рынки закрыты |

| Канада | День Семьи — рынки закрыты | |

| Великобритания | Индекс цен на жилье Rightmove (г/г) (февраль) | |

| Япония | Заказы на продукцию машиностроения (г/г) (декабрь) | |

| Россия | Цена производителей за январь | |

| Вт, 19 февраля | США | Индекс рыночной стоимости жилья NAHB (февраль) |

| ЕС | Объем производства в строительном секторе (г/г) (декабрь) | |

| Великобритания | Данные по безработице (февраль) | |

| Ср, 20 февраля | Заседание технического комитета ОПЕК+ | |

| США | Индекс ипотечного кредитования МВ | |

| Япония | Импорт и экспорт (г/г) (январь) | |

| Россия | Минфин проведет аукционы по продаже ОФЗ | |

| Президент России огласит послание Федеральному собранию | ||

| Чт, 21 февраля | США | Продажи на рынке вторичного жилья (январь) |

| Недельное изменение запасов газа (EIA) | ||

| Китай | Индекс активности во всех отраслях (м/м) (декабрь) | |

| Япония | PMI Nikkei в производственном секторе (февраль) Предварительные данные | |

| Пт, 22 февраля | Китай | Индекс цен на жилье (январь) |

| Великобритания | Отчет CBI по розничной торговле — объем реализации (м/м) (февраль) | |

| Япония | Национальный индекс потребительских цен (г/г) (январь) |

Корпоративные события

| Дата | Компания | Событие |

| Пн, 18 февраля | Московская биржа | Итоги ребалансировки индекса MSCI |

| Новатэк | МСФО, 2018 г. | |

| Veon | Внеочередное общее собрание акционеров | |

| НКХП | Заседание совета директоров | |

| Вт, 19 февраля | ||

| Ср, 20 февраля | ||

| Чт, 21 февраля | Газпром нефть | МСФО, 2018 г. |

| Пт, 22 февраля | Лента | МСФО, 2018 г. |

Рыночные индикаторы

| Валютный рынок | Закрытие 15/02/2019 | Изменение за 5 дней | Изменение с начала года |

| USD/RUB | 66,50 | -1,1% | -4,8% |

| EUR/RUB | 74,93 | -1,1% | -6,1% |

| EUR/USD | 1,13 | -0,5% | -1,7% |

| DXY | 97,09 | 0,5% | 1,0% |

| Товарные рынки | |||

| Brent, $/барр. | 65,9 | 6,1% | 22,4% |

| Gold, $/унц. | 1 316 | 0,1% | 2,6% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 490 | -0,5% | 5,1% |

| РТС | 1 178 | -1,8% | 10,2% |

| MSCI Russia | 629 | -1,6% | 9,9% |

| DJIA | 25 766 | 2,6% | 10,5% |

| S&P 500 | 2 768 | 2,2% | 10,4% |

| NASDAQ Comp. | 7 447 | 2,0% | 12,2% |

| FTSE 100 | 7 239 | 2,4% | 7,6% |

| Euro Stoxx 50 | 3 242 | 3,4% | 8,0% |

| Nikkei 250 | 20 901 | 0,7% | 4,4% |

| Shanghai Comp. | 2 682 | 2,5% | 7,6% |

| Криптовалюта | |||

| Bitcoin | 3 560 | -1,0% | -3,1% |

| Ethereum | 120 | 2,2% | -7,7% |

| Ripple | 0 | -2,3% | -14,2% |

| Litecoin | 42 | 0,9% | 40,7% |