.png)

.png)

.png)

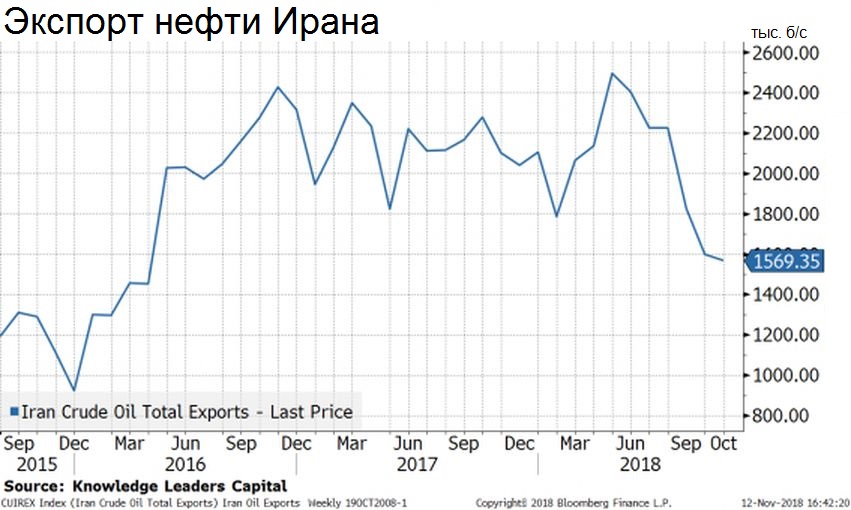

Цены на нефть за последние пару месяцев претерпели драматичные изменения. Еще недавно рынок активно рос, ожидая сокращение предложения из-за возобновления антииранских санкций, и не был готов к тому, что США предоставят некоторым клиентам Ирана исключения из данных мер в размере почти 1 млн баррелей в сутки (б/с), чтобы заполнить соответствующую брешь в глобальном предложении нефти.

В результате вместо падения иранского экспорта почти до нуля к ноябрю, Штаты перевели данный процесс в более плавное и растянутое во времени русло. Это выбило нефтяной рынок из равновесия примерно на 1 млн б/с, приведя к всплеску волатильности котировок нефти.

Особенно странным является тот факт, что США попросили Саудовскую Аравию в начале следующего года добавить на рынок еще около 1 млн б/с, а Королевство ответило, что производство ОПЕК и так с июня выросло на 1 млн б/с. А на прошлой неделе в Саудовской Аравии появилась идея с декабря сократить добычу картеля на данный объем.

Еще одной странностью текущей ситуации на энергетическом рынке стало падение американского экспорта нефтепродуктов в Китай. Учитывая подобные сбои, наблюдаемые на рынке сои, все это, похоже, имеет геополитический оттенок.

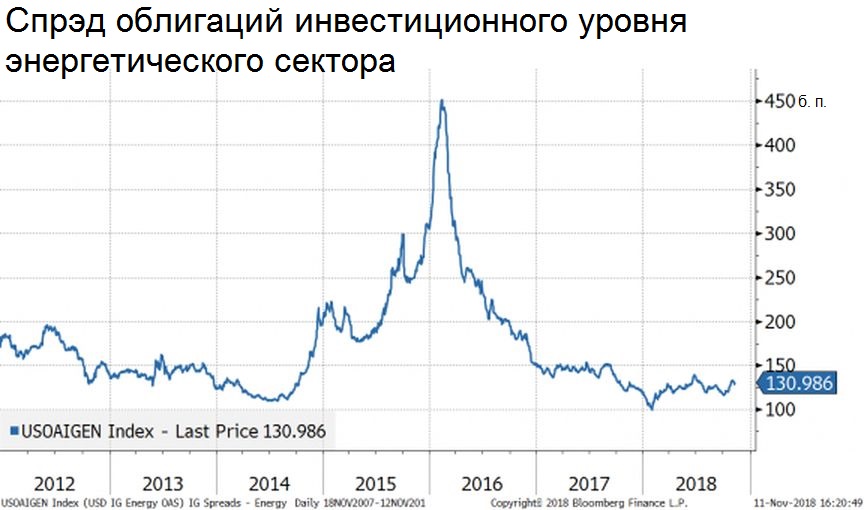

Обращаясь к долговым рынкам, нельзя не заметить, как в последнее время облигации, связанные с энергетическим сектором, в полной мере испытывают на себе влияние колебаний цен на сырьевые товары. По сравнению с 2015-16 годами, когда спрэды (разница доходностей с облигациями других секторов или с иными кредитными рейтингами – ред.) энергетических облигаций с инвестиционным рейтингом выросли примерно на 350-450 базисных пунктов (б. п.), последние движения на долговом рынке энергетического сектора были сопоставимыми, хотя и менее значительными. Рост спрэдов в октябре не соответствовал тому, что мы видели ранее в этом году.

Энергетические долговые бумаги по отношению к более широкому рынку облигаций инвестиционного класса ведут себя довольно хорошо. В результате кредитные спрэды в этом году снизились, свидетельствуя об опережающей динамике энергетического долгового сектора по сравнению с более широким рынком корпоративных облигаций.

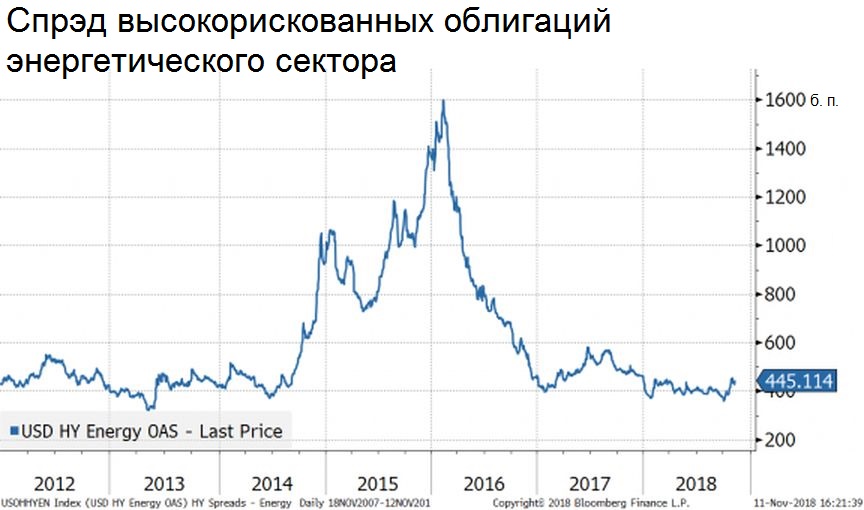

Что касается сектора высокорискованных энергетических облигаций, здесь в последнее время спрэды немного выросли, но с начала года показали сокращение. Сейчас они находятся на уровнях 2013 года, когда нефть стоила около $100.

Доходности высокорискованного энергетического сектора по сравнению с показателем облигаций сырьевых компаний с инвестиционным рейтингом также демонстрирует снижение спрэда в течение текущего года. В результате энергетические облигации с низким рейтингом показывают более сильную динамику по сравнению с широким долговым рынком.

Хотя и не идеальная, но существует зависимость между кредитными спредами и относительной динамикой акций энергетических компаний и более широкого фондового рынка. Когда спрэды в сырьевом секторе сокращаются относительно показателя корпоративного долгового рынка в целом, это, как правило, совпадало с периодом, когда динамика энергетических акций опережала фондовые индексы широкого рынка. Иными словами, исторически сложилось, что более сильная динамика энергетических облигаций приводит к опережающей результативности и акций данного сектора.

Однако в последние годы данная закономерность не проявилась и наблюдается сильное расхождение между динамикой долгового и фондового рынка энергетического сектора. В то время как сырьевые облигации растут опережающими темпами, вернувшись к уровням, установленным до обвала нефти 2014-2015 годов, акции энергетических компаний стагнируют, а их отношение к широкому рынку находится вблизи долгосрочных минимумов.

Инвесторы энергетических фондов явно опасаются повторения спада 2015-16 годов, однако пока данный сценарий не столь очевиден. Важно отметить, что падение капитальных затрат уже произошло, и наблюдается рост производительности (измеряемой на одну буровую установку). Сырьевые компании вновь генерируют свободный денежный поток, при этом сдерживая капитальные расходы.

Возможно, этих данных достаточно, чтобы привлечь инвестиции в долговой рынок сырьевого сектора, но не в акции данных компаний. В любом случае, сейчас наблюдается удивительно большой разрыв между поведением энергетических облигаций и акций, свидетельствующий о возможном снижении и стагнации нефтяных цен в долгосрочной перспективе.

И данный сценарий в прошлом месяце начал получать подтверждение и в динамике долгового рынка сырьевого сектора. Доходность индекса высокорискованных облигаций энергетических компаний подскочила до 2 летнего максимума в 8%, что стало результатом самого значительного за последние 9 месяцев роста этого показателя.

По материалам knowledgeleaderscapital.com

БКС Брокер