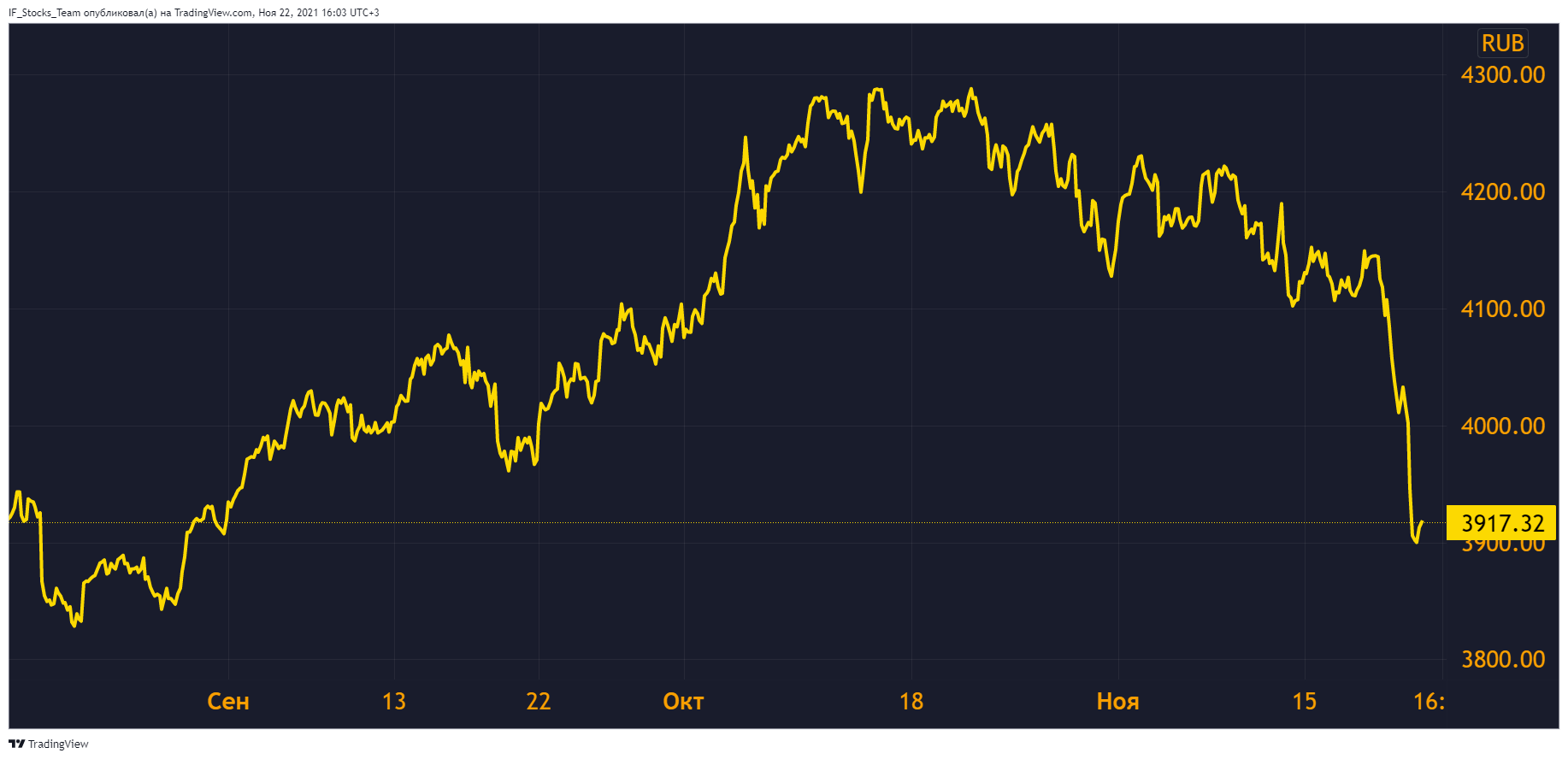

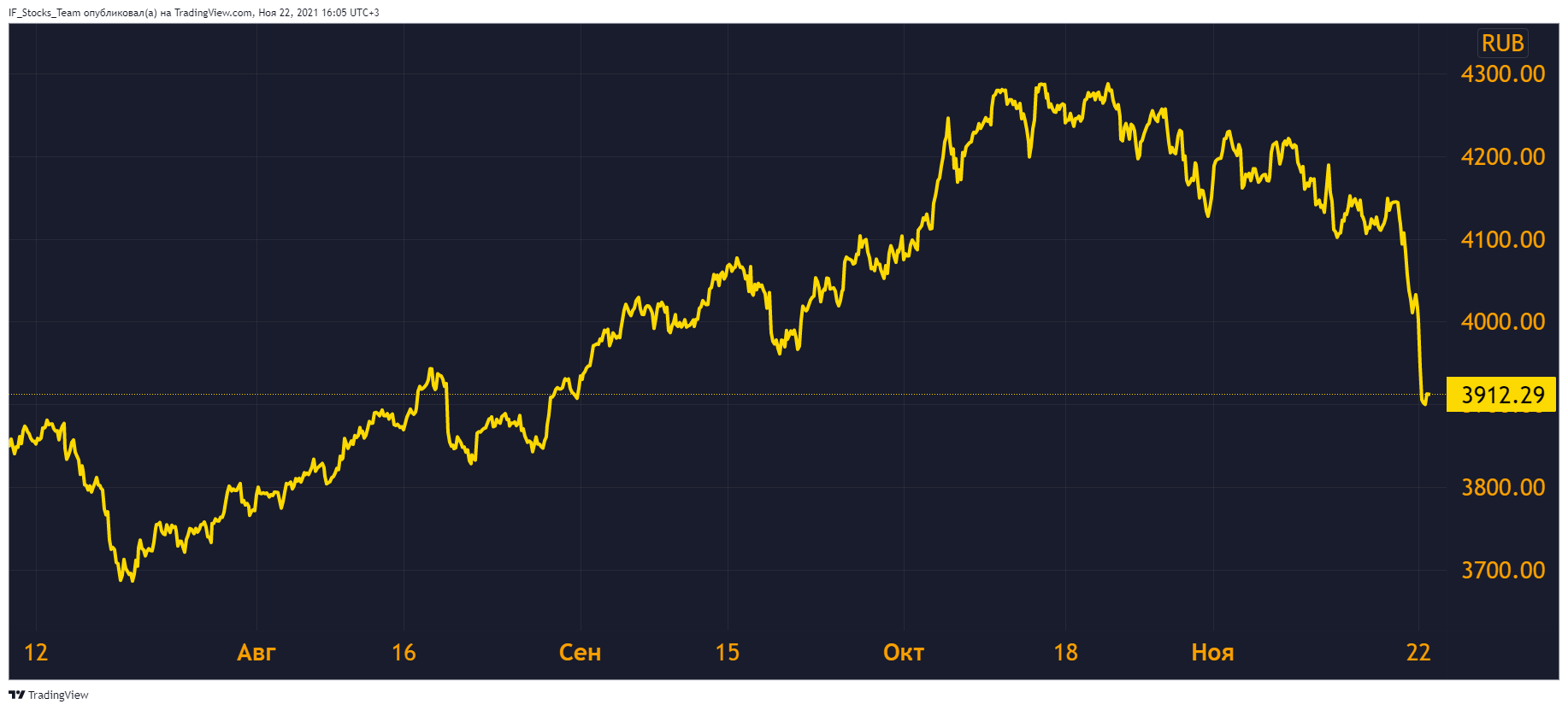

Может ли наступить значительное и долгосрочное снижение российского рынка? Точно этого никто не предскажет. Но аналитики InvestFuture проанализировали макроэкономические предпосылки, которые теоретически способны к этому привести.

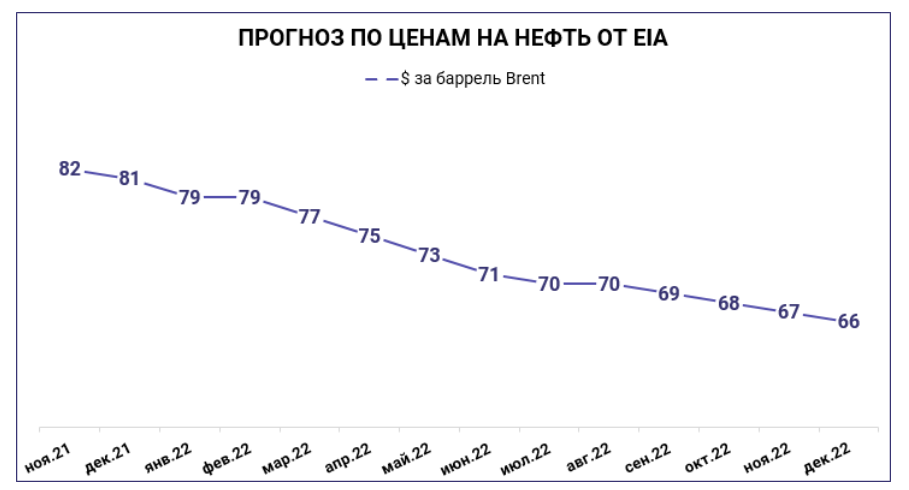

Падение цен на нефть

Российский рынок сильно коррелирует с ценами на нефть. Их падение по классической схеме вызывает кризис в российской экономике и девальвацию рубля. Чем глубже и продолжительнее падение цен на нефть, тем слабее российский рынок.

На сегодняшний день цены на нефть находятся вблизи максимумов. Но цикл роста продолжается уже достаточно долго, а потому не исключено, что в следующем году он сменится снижением.

Для этого есть предпосылки: специалисты ОПЕК и МЭА ожидают постепенного замедления спроса на нефть и охлаждения рынка. По их оценкам, в 2022 году рынок ждет профицит нефти, что будет снижать цены.

Ипотечный кризис в России

За последние два года цены на недвижимость сильно взлетели. Причиной стал возросший спрос, спровоцированный программой льготной ипотеки.

Рис. 4. Динамика цен на недвижимость в Москве

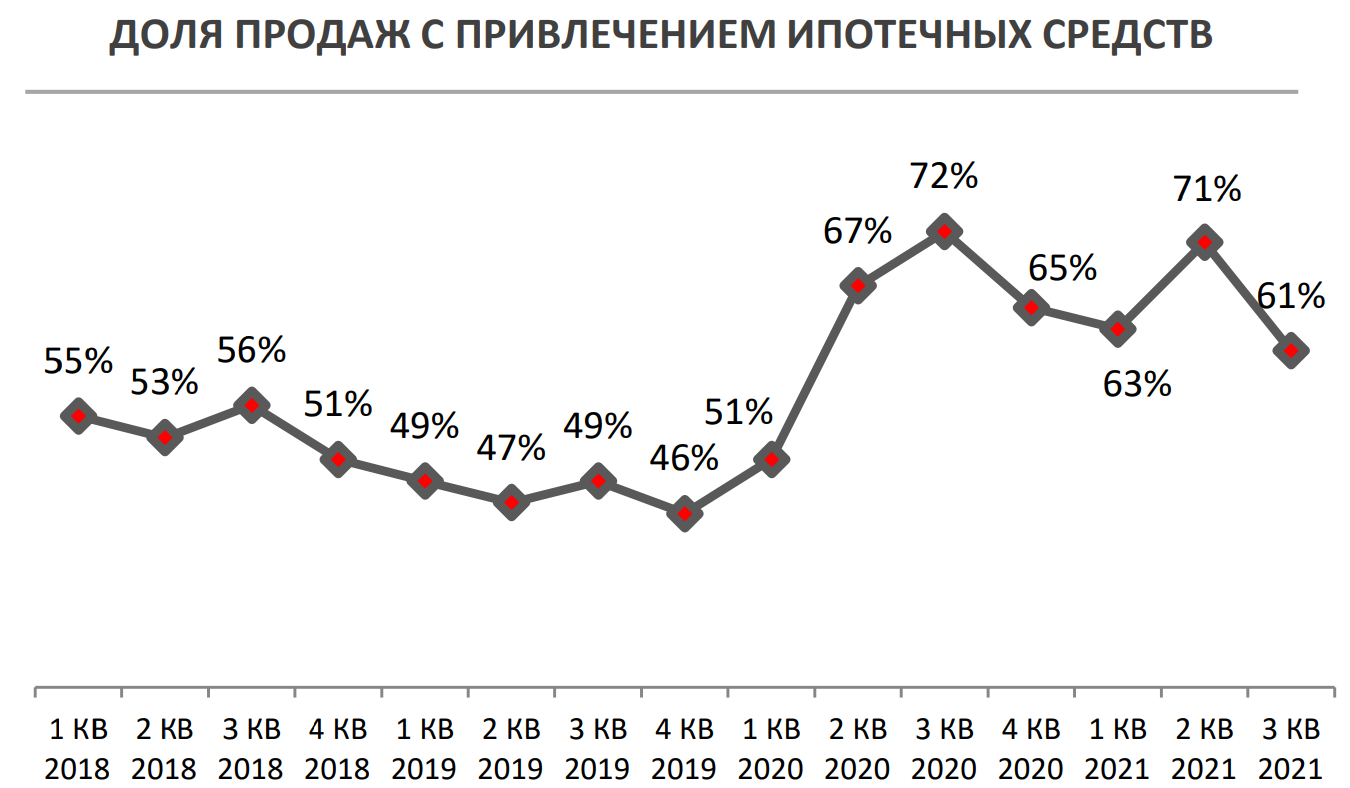

В период действия этой программы доля продаж квартир у застройщиков с использованием ипотеки сильно выросла.

Рис. 5. Доля продаж с использованием ипотеки у компании ЛСР.

Какие же есть риски в текущей ситуации?

Во-первых, в ближайшее несколько лет спрос на недвижимость может упасть. Пока действовала льготная ипотечная программа, квартиры купило большее количество людей, чем обычно. А значит, в последующие годы новые покупки они совершать не будут. В итоге строительные компании могут серьезно пострадать от снижения цен. А также объемов продаж. Эту тенденцию уже можно увидеть из последнего операционного отчета группы ЛСР.

Правда, снижение котировок акций застройщиков вряд ли способно сильно утянуть вниз индекс Мосбиржи. Ведь доля строительного сектора в этом индексе мала.

Во-вторых, может пострадать банковский сектор. За период действия льгот ипотечных кредитов открыто очень много. Если по каким-либо причинам начнутся просрочки платежей, это создаст огромные риски. А проблемы в банковском секторе могут вызвать большой резонанс во всей российской экономике.

Замедление экономики Китая и снижение спроса на металлы

Китай потребляет 53% мирового объема стали, 54% меди, 59% никеля. От темпов роста его экономики и ситуации в китайском строительном секторе очень сильно зависит спрос на металлы, а следовательно, и цены на них.

Если вспомнить историю с китайским застройщиком Evergrande, то можно сказать, что риски замедления строительного сектора Китая и всей экономики в целом присутствуют.

А ведь у российских металлургических компаний — Северсталь, ММК, НЛМК, Норильский Никель — достаточно высокие веса в российских индексах. А значит, они способны потянуть вниз и весь российский рынок.

Также не будем забывать, что Китай потребляет значительное количество энергоресурсов: угля, нефти, природного газа. И замедление китайской экономики будет ощутимо влиять на весь мир.

Дальнейший рост инфляции и повышение ставки ЦБ

Ключевая ставка российского ЦБ уже выросла с 4,25 до 7,5 пунктов с начала года. И возможно, это еще не конец. Ведь если инфляция продолжит расти, ЦБ может и дальше повышать ставку. Все это создает риски для рынка акций сразу по нескольким фронтам:

-

увеличивает финансовую нагрузку на компании, имеющие долговые обязательства с плавающими ставками (растут процентные платежи).

-

усложняет привлечение компаниями новых кредитов. Из-за этого снижается количество новых реализуемых проектов и падает экономическая активность.

-

высокая инфляция снижает финансовые показатели компаний, которые не могут наращивать цены на свою продукцию теми же темпами. Сюда можно отнести телекомы и электроэнергетические компании. Скорость роста их тарифов, как правило, ограничена и не всегда соответствует реальной инфляции.

-

с ростом ключевой ставки растут ставки по облигациям и банковским депозитам. Это уменьшает привлекательность акций как класса активов. Особенно дивидендных акций, поскольку появляется возможность получить аналогичную доходность с меньшими рисками.

Мнение аналитиков InvestFuture

Сегодня ситуация на российском рынке в целом неплохая. По результатам 2021 года многие российские компании заплатят высокие дивиденды. Это подогревает оптимизм инвесторов и удерживает рыночные индексы на достаточно высоких уровнях.

Однако коррекция уже случилась, и есть несколько рисков, реализация которых способно привести российский рынок к долгосрочному снижению. Поэтому при покупке российских акций стоит проявлять осторожность.

Аналитик Иван Черненко, редактор Никита Марычев.