Ростелеком

Результаты 1 кв. 2019 г. по МСФО превзошли ожидания

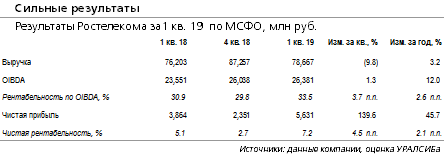

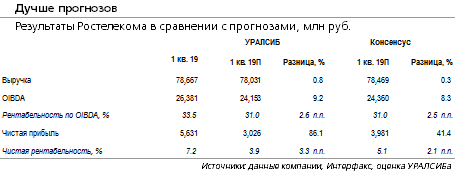

Резкий рост OIBDA. Ростелеком (RTKM RX – ДЕРЖАТЬ) опубликовал сильную отчетность за 1 кв. 2019 г. по МСФО. Результаты компании продемонстрировали существенное улучшение по сравнению с показателями соответствующего периода прошлого года. Выручка увеличилась на 3% год к году до 78,7 млрд руб. (1,2 млрд долл.), что немного превышает наш и консенсусный прогнозы. OIBDA выросла на 14% до 26,3 млрд руб. (400 млн долл.), превзойдя наш прогноз на 9% и консенсус – на 8%. Рентабельность OIBDA достигла 33,5%, поднявшись за год на 3,7 п.п. Рост чистой прибыли в 1 кв. 2019 г. составил 46% год к году.

Основной рост обеспечили услуги ШПД и ТВ. Рост финансовых показателей обусловлен повышением тарифов компании в конце 2018 г., а также ростом объема услуг. Показатель ARPU в 1 кв. 2019 г. вырос на 7% год к году до 543 руб./мес. Основной прирост выручки обеспечил рост доходов от услуг широкополосного доступа, которые увеличились на 9,2% до 20,9 млрд. руб. (317 млн долл.)., а также услуги ТВ – рост на 13,7% до 9,3 млрд руб. (141 млн долл.). В то же объем услуг время традиционной фиксированной телефонии продолжает сокращаться, и в 1 кв. 2019 г. доходы от этого вида деятельности упали на 12% 16,1 млрд руб. (244 млн долл.). Денежные операционные расходы почти не изменились по сравнению с прошлогодним показателем и составили 52,3 млрд руб. (793 млн долл.). Чистый долг вырос на 12% относительно конца предыдущего квартала до 208 млрд руб. (3,2 млрд долл.), а показатель Чистый долг/OIBDA за предыдущие 12 месяцев вырос до 2,0 с 1,9 в конце 2018 г. Руководство компании подтвердило свой прогноз на 2019 г. и ожидает роста выручки и OIBDA не ниже 2,5%. Прогноз капзатрат сохранен на уровне 65-70 млрд руб., без учета затрат на регуляторные инвестиции, которые компания оценивает в 7 млрд руб, а также инвестиции для реализации госпрограмм.

Подтверждаем рекомендацию ДЕРЖАТЬ. Результаты компании за 1 кв.2019 г. отражают рост спроса на современные услуги связи, доля которых в выручке Ростелекома достигла 56%, и сокращение спроса на традиционные услуги. Результаты должны поддержать котировки акций компании. В то же время в краткосрочной перспективе важным фактором для оценки компании будет вероятная консолидация Т2 РТК Холдинга (Tele2). Мы подтверждаем рекомендацию ДЕРЖАТЬ для обыкновенных акции Ростелекома.