Две самые экстремальные ситуации с позиционированием сейчас наблюдаются в золоте и гособлигациях США, поскольку в драгоценных металлах никогда не было более значительных чистых коротких позиций хедж-фондов, и данная тенденция резко ускоряется.

Фьючерсы на гособлигации США демонстрируют исторически рекордный объем шортов по всему спектру американских долговых бумаг.

В частности, чистые короткие позиции во фьючерсах на 10-летние гособлигации США увеличиваются все большими темпами.

Кроме того, на фоне падения оффшорного китайского юаня, трейдеры наращивают чистые длинные позиции по доллару, однако пока американская валюта отказывается следовать позиционированию спекулянтов.

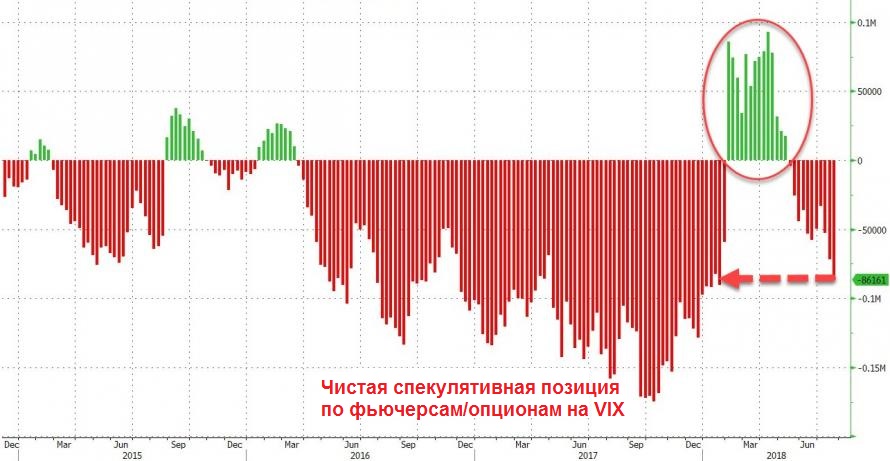

И, наконец, трейдеры возвращаются к игре, которой они были увлечены последние годы, и которая была сломлена в феврале этого года: продажа волатильности. Как будто февраля вовсе и не было…

И при этом мы приближаемся к сезону отпусков, за которым следует самое неудачное для фондовых активов время – осень. Сохраняющиеся геополитические и торговые риски могут поставить данные крупные ставки на грань огромных потерь.

Внешнеторговая напряженность сохраняется, а сползающая вниз китайская валюта напоминает девальвацию августа 2015 года. И не забывайте, что у президента США есть аккаунт в Twitter, которым он активно пользуется.

«Это зима на рынках, а не лето», – отмечает Луи Гаргур, главный инвестиционный директор лондонской LNG Capital, альтернативной инвестиционной фирмы. Он уменьшает вложения в рисковые активы и увеличивает шорты в долговых инструментах.

«Китай – это большая история, последствия торговых войн второго порядка является гораздо более серьезным фактором, который может оказать давление на мировые рынки», – подчеркивает Гаргур.

Кроме того, Goldman предупредил, что глобальная тенденция по истощению ликвидности делает рынки подверженными кризисам. «Август особенно тревожный, т. к. объемы тонкие, а люди в отпусках».

Бегство от риска может возобновиться в любой момент, и данные настроения способны расти как снежный ком на фоне призрака высоких затрат по займам из-за ужесточения монетарной политики мировых центробанков. Все это негативно отразится на широком спектре биржевых инструментов: от корпоративных облигаций до активов развивающихся рынков. Не стоит забывать, что в последние 10 лет август был самым худшим по средней доходности месяцем.

По материалам zerohedge.com

БКС Брокер