Цена акций Газпрома (GAZP) на Московской бирже за прошедшие три недели выросла более чем на 40%. Изменение дивидендных ожиданий стало поводом для инвесторов обратить внимание на потенциал роста по бумагам газового концерна, котировки которых в течение длительного времени находились в рамках широкой консолидации. В итоге Газпром вышел в лидеры по капитализации среди российских компаний, отмечает Антон Старцев, ведущий аналитик ИФ «ОЛМА».

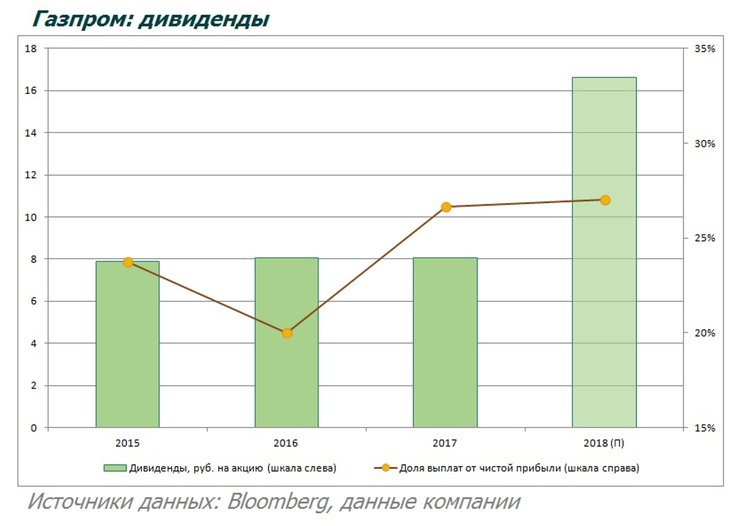

Первая волна роста по бумагам Газпрома пришлась на середину мая, когда правление компании неожиданно изменило собственную рекомендацию по размеру дивидендов по итогам 2018 года с 10.43 руб. на 16.61 руб. на акцию. Позже рекомендация была подтверждена советом директоров Газпрома и внесена в повестку годового общего собрания акционеров (пройдет 28 июня). Новая рекомендация по дивидендам подразумевает рост дивидендов год-к-году, пропорциональный росту чистой прибыли компании.

Первая волна роста по бумагам Газпрома пришлась на середину мая, когда правление компании неожиданно изменило собственную рекомендацию по размеру дивидендов по итогам 2018 года с 10.43 руб. на 16.61 руб. на акцию. Позже рекомендация была подтверждена советом директоров Газпрома и внесена в повестку годового общего собрания акционеров (пройдет 28 июня). Новая рекомендация по дивидендам подразумевает рост дивидендов год-к-году, пропорциональный росту чистой прибыли компании.

На момент объявления обновленной рекомендации по дивидендам цена акций Газпрома подразумевала ожидаемую дивидендную доходность выше 10% - для сравнения средняя ожидаемая дивидендная доходность по корзине бумаг из индекса Мосбиржи составляет 5.5% (оценка Bloomberg). Не удивительно, что рынок учел новую информацию ростом цены акций Газпрома на 16% за один день.

Изменение дивидендных ожиданий в отношении Газпрома не ограничилось дивидендами за прошедший год. Позже в материалах газового гиганта появились указания на планы постепенного увеличения доли чистой прибыли (МСФО), направляемой на выплату дивидендов, с текущих 27% до 50%, что повышает привлекательность бумаг компании для портфельных инвесторов.

Теория предполагает, что долгосрочные инвесторы безразличны перед выбором менеджмента между выплатой дивидендов или реинвестированием средств в проекты, способные увеличить прибыль (и капитализацию) компании в будущем. На практике же рынок показал высокую чувствительность к новостям о дивидендах Газпрома, и этому можно найти несколько объяснений, одно из которых – низкая оценка компании по финансовым мультипликаторам в сравнении не только с зарубежными аналогами (что можно было бы объяснить дисконтированием санкционных рисков), но и с российским рынком в целом.

Теория предполагает, что долгосрочные инвесторы безразличны перед выбором менеджмента между выплатой дивидендов или реинвестированием средств в проекты, способные увеличить прибыль (и капитализацию) компании в будущем. На практике же рынок показал высокую чувствительность к новостям о дивидендах Газпрома, и этому можно найти несколько объяснений, одно из которых – низкая оценка компании по финансовым мультипликаторам в сравнении не только с зарубежными аналогами (что можно было бы объяснить дисконтированием санкционных рисков), но и с российским рынком в целом.

Так, акции Газпрома (даже после двузначных темпов роста цены менее чем за месяц) торгуются со значениями мультипликаторов EV/EBITDA и P/B, равными 3.2 и 0.37 соответственно, в то время как значения тех же мультипликаторов для индекса Мосбиржи составляют 4.0 и 0.86, а для выборки мировых компаний-аналогов Газпрома (данные Bloomberg) – 4.9 и 1.18 соответственно. Можно предположить, что дивидендные новости сыграли роль повода для роста капитализации Газпрома, в то время как основания следует искать в отставании динамики цены акций от динамики финансовых показателей компании, сформировавшихся за несколько прошедших лет.

Мы полагаем, что всплеск спекулятивной активности в бумагах Газпрома может вызвать повышенную волатильность цены в краткосрочной перспективе (что означает возможность сравнительно резких коррекций вниз). Однако в среднесрочной перспективе прошедшая волна роста по акциям Газпрома может стать началом нового восходящего тренда – с позиций технического анализа, выход из долгосрочной консолидации подразумевает возможность заметного движения вверх.

Мы полагаем, что всплеск спекулятивной активности в бумагах Газпрома может вызвать повышенную волатильность цены в краткосрочной перспективе (что означает возможность сравнительно резких коррекций вниз). Однако в среднесрочной перспективе прошедшая волна роста по акциям Газпрома может стать началом нового восходящего тренда – с позиций технического анализа, выход из долгосрочной консолидации подразумевает возможность заметного движения вверх.