.png)

.png)

.png)

По оценкам Национального рейтингового агентства, в 3 квартале 2018 г. было отмечено увеличение числа просроченных займов в МФО, в частности, по потребительским кредитам и сегменте займов "до зарплаты".

Об этом говорится в исследовании, проведенном Национальным рейтинговым агентством и подтвержденным Национальной ассоциацией участников микрофинансового рынка (НАУМИР) на основе анкетирования микрофинансовых и микрокредитных компаний по итогам их деятельности в 3 квартале 2018 г.

В исследования было оценены показатели 58 компаний микрофинансового сектора РФ в соответствующих ключевых сегментах их деятельности: займы "до зарплаты" (PDL), потребительские займы (Installment Loans), займы МСБ, целевые потребительские кредиты (POS), ипотека, тендерные займы. Доля рынка компаний, участвовавших в исследовании составила 38,4%.

Сумма задолженности по выданным займам на конец 3 квартала 2018 г. у микрофинансовых организаций - участников исследования по итогам 3 квартала 2018 г. составила ~ 43 млрд руб., продемонстрирован рост на 11% за предыдущие 3 месяца (значение на конец 2 квартала 2018 г., по аналогичному списку компаний – 38,6 млрд руб.).

Модель бизнеса микрофинансовых организаций позволяет предоставлять займы различным сегментам заемщиков: поэтому, как отмечается в исследовании увеличиваются не только совокупные объемы выдач, но и средние суммы займов: спрос на микрозаймы у участников исследования за 3 квартал 2018 г. вырос на 1,5%, всего ими было заключено 2,951 млн договоров. Хотя обороты по выдаче снизились на 4% за квартал, средняя сумма договора (средний чек) выросла на 10% – до ~14 тыс руб.

Как и у российских банков, драйвером роста портфелей МФО выступает розничный сегмент. Общий рост портфеля выданных займов у компаний - участников исследования был в большей степени обеспечен за счет сегмента займов "до зарплаты" (рост составил 13%), потребительских займов (Installment Loans, рост на уровне 15%) и займов в сегменте МСБ (рост на 8,1%).

Доля займов по направлениям бизнеса квартал к кварталу не менялась. Наибольшая доля в структуре совокупного портфеля займов у компаний - участников исследования НРА сформирована за счет задолженности физических лиц (порядка 70%), в том числе доли сегментов "до зарплаты" и потребительских микрозаймов распределены в соотношении 40% и 30% соответственно. На третьем месте по уровню спроса заимствований – сегмент МСБ (порядка 20%).

Графика, данные: НРА (pdf)

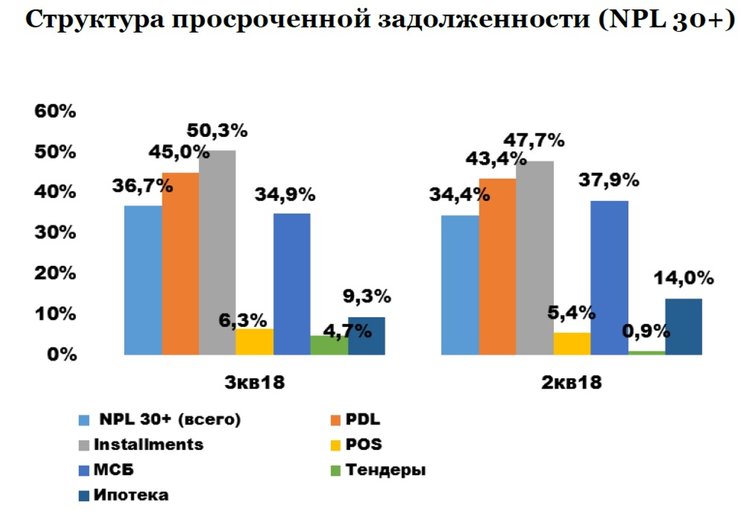

Доля просроченных займов перед компаниями в исследовании по итогам 3 квартала 2018 г. выросла на ~2% – до ~36,7%. В целях оценки ранга компаний использовались данные по просроченной задолженности на сроке 30+ дней. В том числе, в сегменте займов "до зарплаты" доля просрочки с более чем 30-дневным сроком выросла с 43,4% до 45%, по потребительским кредитам – с 47,7% до 50,3%; МСБ – с 5,4% до 6,3%; в ипотечном сегменте отмечено снижение данного показателя с 14% до 9,3%.

Графика, данные: НРА (pdf)

Доля пролонгированных займов у компаний в исследовании по итогам 3 квартала 2018 г. за три месяца осталась практически неизменной – на уровне 13%. Наибольший уровень продления сроков кредитов – в сегменте займов "до зарплаты" (25%), во всех остальных сегментах доля продления срока займов не превышает 6%.В исследовании за 3 квартал 2018 года рассчитывалась операционная эффективность компаний – операционные расходы по отношению к доходам (Cost/Income Ratio, CIR). Среднее значение показателя было рассчитано на уровне 56%, что несколько лучше результатов 2 квартала (62%).

В исследовании НРА также отмечается потенциальное осложнение ситуации для компаний в сегмента МФО с учетом ужесточения требований со стороны Банка России.

Через несколько месяцев целый сегмент, который жил при ставке 2% в день, будет вынужден довольствоваться 1%. Их экономика при этом (стоимость фондирования, затраты на выдачу) дешевле не будет. Как следствие, чтобы оптимизировать обслуживание своих портфелей, компании резко снизят уровень одобрений по займам (процент отказов вырастет).

При этом люди (с низким уровнем дохода), которые перманентно живут в состоянии "стрессового кассового разрыва" не перестанут нуждаться в деньгах. Средства им будут нужны, и они не перестанут за ними обращаться. Вопрос только – куда и к кому они за ними пойдут. Уход части рынка/заемщиков "в серую зону" достаточно высоко прогнозируем – что не может не вызывать озабоченность.

Надо очень четко понимать, что сегмент МФО – хотя и является очень ограниченным в части объема займов (на два порядка меньше банковской розницы), то с точки зрения числа заемщиков является очень значительным. То есть он объединяет очень большой срез, группу людей (учитывая объем портфеля и сумму среднего чека – это порядка 10 млн граждан). Такое количество вполне сопоставимо с клиентской базой крупного федерального финансового института или населением крупнейшего мегаполиса".