В сегментах потребкредитов, кредитных карт и автокредитов рост просроченной задолженности замедлился, а просрочка по ипотеке сокращается, по предварительным оценкам, основанным на данных от 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ).

В январе-апреле 2017 г. темпы роста просроченной задолженности почти по всем видам розничных кредитов серьезно замедлились, а просрочка по ипотеке демонстрирует снижение.

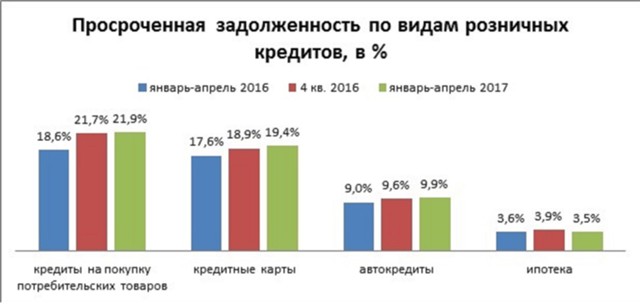

Так, по сравнению с IV кварталом 2016 г. доля просроченной задолженности свыше 30 дней к общему объему действующих кредитов по кредитным картам увеличилась на 0,5 процентного пункта до 19,4%, по кредитам на покупку потребительских товаров – на 0,2 п. п. до 21,9%, а по автокредитам - на 0,3 п. п. до 9,9%.

В свою очередь просрочка свыше 30 дней по ипотечным кредитам снизилась на 0,4 п. п. до 3,5%.

Что касается просроченной задолженности по ипотечным кредитам свыше 90 дней, то в апреле она составила 2,7%, практически не изменившись с начала 2017 г.  Самая серьезная динамика роста доли просроченной задолженности к общему объему действующих кредитов на покупку потребительских товаров (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) отмечена в Омской области (+2,0 п. п.), Республике Татарстан (+1,7 п. п.) и Волгоградской области (+1,7 п. п.), а снижение данного показателя – в Челябинской области (-0,4 п. п.), Пермском крае (-0,2 п. п.) и Ленинградской области (-0,1 п. п.). В Москве и Санкт-Петербурге данный показатель вырос на 0,3 и 0,5 п. п. соответственно.

Самая серьезная динамика роста доли просроченной задолженности к общему объему действующих кредитов на покупку потребительских товаров (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) отмечена в Омской области (+2,0 п. п.), Республике Татарстан (+1,7 п. п.) и Волгоградской области (+1,7 п. п.), а снижение данного показателя – в Челябинской области (-0,4 п. п.), Пермском крае (-0,2 п. п.) и Ленинградской области (-0,1 п. п.). В Москве и Санкт-Петербурге данный показатель вырос на 0,3 и 0,5 п. п. соответственно.

Доля просрочки по кредитным картам сильнее всего выросла в Республике Башкортостан (+2,6 п. п.), Ставропольском (+2,3 п. п.) и Пермском (+1,8 п. п.) краях, а больше всего снизилась - в Республике Бурятия (-1,4 п. п.), Красноярском крае (-1,0 п. п.) и Воронежской области (-0,8 п. п). В Москве и Санкт-Петербурге данный показатель вырос на 0,6 и 0,7 п. п. соответственно.

В сегменте автокредитования наивысший рост доли просрочки продемонстрировали Владимирская (+2,7 п.п.), Московская (+2,0 п. п.) и Вологодская (+1,4 п. п.) области, а самое серьезное снижение – Кемеровская (-0,7 п. п.) и Белгородская (-0,5 п. п.) области, а также Ханты-Мансийский АО (-0,5 п.п.) и Пермский край (-0,5 п. п.). В Москве и Санкт-Петербурге данный показатель вырос на 0,8 п. п.

В свою очередь в сегменте ипотеки лидерами роста просрочки свыше 30 дней стали Республика Башкортостан и Тюменская область (на 0,3 п. п.), а самое большое снижение доли просроченной задолженности было зафиксировано в Московской области (-0,8 п. п.), а также в Приморском крае (-0,5 п.п.) и Москве (-0,5 п. п.). В Санкт-Петербурге данный показатель снизился на 0,4 п. п.

"Пик роста просроченной задолженности был пройден в 2015-2016 гг. и в ситуации с "плохими" долгами наступила определенная стабилизация, - считает генеральный директор НБКИ Александр Викулин. – При этом объемы "плохих" долгов все еще остаются довольно значительными, хотя темпы их роста серьезно замедлились, а в случае с ипотекой даже сокращаются".