.png)

.png)

.png)

Рост платежей по кредитам уже привел к росту рисков у отдельных банков, сообщается в исследовании бюро кредитных историй "Эквифакс".

В последнее время много говорится о росте долговой нагрузки населения вследствие бума розничного кредитования. Банки активно предлагают получить кредит на льготных условиях для своих проверенных клиентов. Вследствие этого объем розничного портфеля банков и МФО растет по 15-20% в год.  За неполные 6 месяцев 2019 г. портфель вырос почти на 6%, что сопоставимо с ростом в предыдущие два года, и если ничего не изменится в макрорегулировании, то по итогам года роста кредитного портфеля будет, как минимум, сопоставим с ростом в предыдущие годы.

За неполные 6 месяцев 2019 г. портфель вырос почти на 6%, что сопоставимо с ростом в предыдущие два года, и если ничего не изменится в макрорегулировании, то по итогам года роста кредитного портфеля будет, как минимум, сопоставим с ростом в предыдущие годы.

Действия регулятора по запуску расчёта долговой нагрузки с осени 2019 г. могут несколько охладить темп роста розничного кредитования, хотя на общие темпы роста кредитных портфелей в 2019 г. эта норма уже вряд ли повлияет.

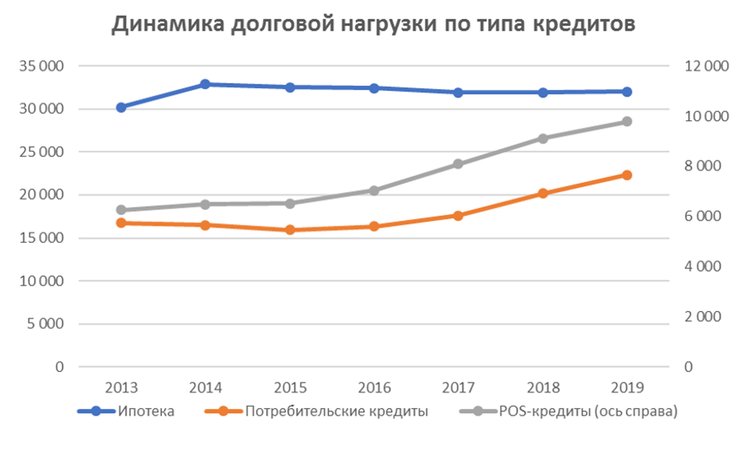

Тем временем, долговая нагрузка на заемщиков увеличивается в течение нескольких последних лет (график ниже) по необеспеченным кредитам (потребительские и POS-кредиты).

Выбивается из общей тенденции роста только ипотечное кредитование, по которому был отмечен резкий рост долговой нагрузки в 2014 году. Связан такой рост был с резким изменением курса национальной валюты, что привело к росту рублевого эквивалента платежей по ипотечным кредитам, номинированным в иностранной валюте.

Что касается потребительских кредитов, то рост долговой нагрузки по ним с 2013 г. увеличился на треть: с 16,8 тыс. руб. в 2013 г. до 22,3 тыс. руб. за первые месяцы 2019 г.

- Россияне набрали по несколько кредитов и не платят

Принципиально иная реакция банков была в то время на POS- кредиты. Ежемесячные платежи по ним не только не снизились, но и продолжили свой рост – на 4% в 2015 г. по сравнению с 2013 г. Дальнейший рост долговой нагрузки потребителей с POS-кредитами превысил темп роста по потребительским кредитам и к настоящему времени вырос более чем в половину – на 56% по сравнению с 2013 г.

Всё это не могло не привести к росту уровня рисков как по отдельным игрокам, так и по системе в целом. В настоящее время отмечается рост ранних индикаторов просроченной задолженности. Так, если летом – в начале осени 2018 г. отмечался минимальный уровень возникновения просроченной задолженности более 30 дней - 0,8%, то с конца осени отмечается устойчивый рост этого показателя, который к настоящему времени увеличился практически вдвое – до 1,5%. Такие уровни уже сопоставимы с показателями предкризисных месяцев 2014 года, после которых показатель превысил 2%. По отдельным игрокам отмечаются ещё более высокие показатели возникновения ранней просроченной задолженности – до 3-4%.

Подобные уровни ранних индикаторов риска, безусловно отмечаются не по всем видам кредитов, а исключительно по наиболее рисковым, в первую очередь по кредитным картам, а перенося показатели 2014 г. на текущий момент времени, можно ожидать рост уровня риска и по иным необеспеченным программам кредитования. В связи с этим можно предположить, что в ближайшее время ситуация банковская система можем столкнуться с необходимостью проведения массовой реструктуризации кредитов и кредитных карт для снижения волны дефолтов по существующим кредитам и всё-таки некоторого снижения объемов выдачи новых кредитов.