С начала года американские фондовые рынки показали значительный рост, на фоне чего многие инвесторы задаются вопросом: есть ли драйверы для дальнейшего рывка? На наш взгляд, при текущих макроэкономических тенденциях рост фондовых индексов ограничен, однако не исключаем достижение новых максимумов до конца года ввиду переоценки рыночных мультипликаторов, отмечает Айнур Дуйсембаева, аналитик ИК "Велес Капитал".

Переоценка рыночных мультипликаторов при снижении прогнозов по чистой прибыли

C начала года после декабрьских распродаж фондовые рынки показали значительный рост: индекс S&P500 прибавил +16%, индекс NASDAQ 100 +20,3%, индекс DOW Jones + 13,2%. Рост фондовых индексов сопровождался переоценкой инвесторами рисков рецессии, в частности, снизились риски дальнейшего замедления экономики Китая на фоне принятых монетарных и фискальных стимулирующих мер. Последние данные PMI, индекса промышленного производства Китая, характеризуют восстановление деловой активности.Одним из самых важных факторов роста фондовых индексов выступил кардинальный пересмотр монетарной политики ФРС. 4 января глава ФРС США Дж. Пауэлл заявил о сохранении гибкости в определении курса монетарной политики и изменении подхода к сокращению объема активов на балансе, что привело к ралли на фондовых площадках. Позднее на мартовском заседании ФРС предоставила план изменения темпов сокращения баланса: с мая объем сокращения планируется снизить с 30 до 15 млрд долл., в сентябре программа сокращения баланса будет полностью завершена. Изменение риторики ФРС привело к положительной переоценке рыночных мультипликаторов (через снижение ставки дисконтирования). Рассчитаем долю совокупного роста рынка, которая была сформирована за счет переоценки рыночных мультипликаторов.

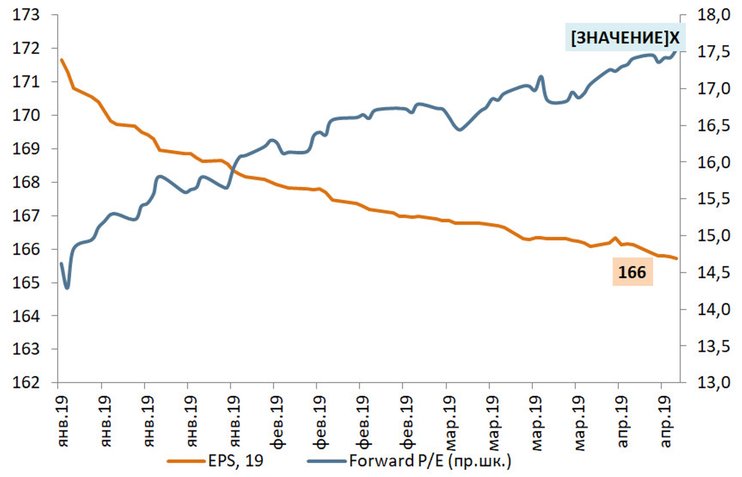

Рис. 1. Динамика рыночного мультипликатора Forward P/E и прогнозного значения EPS индекса S&P500 с начала года Рост фондового рынка полностью пришелся на положительную переоценку рыночного мультипликатора Forward P/E (рост +20%), значение которого на начало года составляло 14,6х при текущем уровне 17,5х. При этом аналитики понизили прогнозы по показателю чистой прибыли, обосновывая это более низкими темпами роста продаж, укреплением доллара США и ростом операционных издержек (на фоне роста заработных плат). На сколько является устойчивым рост рынка и есть ли дополнительные драйверы к сохранению положительной динамики?

Устойчивость текущих уровней

Для определения устойчивости текущего восходящего тренда рассмотрим динамику секторов в разрезе cyclical (циклические сектора) и defensive (защитные). С начала года наблюдается опережающая динамика cyclical секторов относительно defensive, что характеризует на текущий момент отсутствие у крупных инвесторов ожиданий значительной коррекции на рынке. Если рассмотреть потоки ETF фондов, то с начала года видим противоречивую динамику, приток средств в сектор телекоммуникации, потребительские товары повседневного спроса, недвижимость и коммунальные услуги. В то время как ETF cyclical секторов характеризовались чистым оттоком.Рис. 2. Приток средств в ETF, млн долл.

Источник: Bloomberg

Силу восходящего тренда также характеризует опережающая динамика индекса акций малой капитализации (Russell2000), так c начала года Russell2000 прибавил 17,5% при росте рынка в 16,5%. Таким образом, учитывая динамику секторов, можно отметить, что текущий рост характеризуется стандартной динамикой бычьего рынка.После столь значительного роста фондового рынка есть ли драйверы к сохранению положительной динамики или позитивные факторы уже заложены в текущих уровнях?

Для ответа на данный вопрос давайте рассмотрим составные части справедливого уровня S&P500: рост прибылей (proxy рост ВВП) и ставка дисконтирования (proxy доходность по 10-летним облигациям). На текущий момент долговой рынок уже закладывает 50% вероятность снижения ставки по федеральным фондам на 25 б.п., соответственно, вероятность снижения ставки дисконтирования до конца года (что позитивно отразилось бы на фондовом рынке) невысока.Рост прибылей, учитывая текущие прогнозы по росту ВВП, также, на наш взгляд, ограничен. Возможен ли дальнейший рост рынка за счет переоценки рыночных мультипликаторов? Текущее значение Forward P/E составляет 17,5х, что соответствует медианному значению за последние 5 лет. Учитывая значительное снижение волатильности на рынках, мы допускаем, что мультипликатор может достигнуть значений в 18х. При таком раскладе справедливый уровень S&P500 на конец года составит 3 020 пунктов.

Рис. 3. Динамика рыночного мультипликатора Forward P/E и индекса волатильности Vix

Источник: Bloomberg

На наш взгляд, тестирование данного уровня возможно по итогам текущего сезона отчетностей, учитывая, что апрель исторически является самым лучшим по доходности месяцем для S&P500 (за последние 10 лет индекс прибавлял порядка 5%). Кроме того, многие розничные инвесторы, учитывая резкий рост рынка, не успели поучаствовать в ралли, что может привести к так называемому trend chasing на фоне сожаления об упущенной выгоде (regret of omission). Однако данный уровень при текущих макроэкономических параметрах, на наш взгляд, является неустойчивым и высказывание Sell in May and Go Away будет актуально в текущем году.