Мировые рынки в последние дни показывали преимущественно восходящую динамику. Лишь вчера по фондовым площадкам прокатилась локальная волна распродаж. Ее можно списать на простую фиксацию прибыли, ведь ранее тот же индекс S&P 500 в США показал пятидневную серию роста. А высокотехнологичный Nasdaq Composite и вовсе переписал исторические максимумы.

Именно представители IT-сектора в основном являются локомотивами восстановления рынков. Это касается как США, так и России. У нас мы видели опережающую динамику в таких бумагах как Яндекс, Qiwi. Отличную динамику показали расписки Mail.ru Group после размещения на Московской Бирже. По традиции к списку высокотехнологичных компаний России инвесторы причисляют и бумаги TCS Group, которые также в последнее время чувствовали себя лучше, чем рынок в целом.

Среди мировых площадок лучше остальных выглядели китайские индексы, вышедшие на максимальные значения за пять лет. В государственных СМИ появились призывы к тому, что инвесторам стоит вкладывать средства в акции, чтобы извлечь прибыль из восстановления экономики КНР после пандемии. Поступающая экономическая статистика как раз отражает эти экономические тенденции.

Российский рынок отставал от общей динамики развивающихся площадок, однако это обусловлено именно тем, что сильный рост наблюдался в Китае. В целом же ситуация оставалась относительно стабильной.

На этой неделе индекс МосБиржи попытался выйти из затянувшегося бокового коридора, однако пока окончательно сделать это не получилось. Ключевые уровни расположены около 2835–2840 п. В случае преодоления этих отметок далее откроется дорога для роста к 2910–2920 п. Важной особенностью последних сессий стала низкая амплитуда колебаний. В течение дня мы видим незначительные отклонения индекса от уровней старта торгов. Обычно подобная ситуация затягивается до тех пор, пока не появятся резко негативные/позитивные новости.

Помешать быстрой реализации подобного движения наверх может фактор дивидендных отсечек. Например, в четверг с открытия мы увидим гэп вниз в акциях Лукойла, что может привести к снижению индекса МосБиржи на 0,7%. Среди крупных компаний далее будут отсечки у АЛРОСА, в тяжеловесных акциях Газпрома, Сургутнефтегаза.

В целом по российскому рынку пока в основном нейтральный взгляд. В условиях отсутствия устойчивой динамики повышенным спросом могут пользоваться дивидендные бумаги. Например, активно могут выкупаться дивидендные гэпы в таких историях как МТС.

В сложившейся ситуации по-прежнему логично сохранять диверсифицированный портфель как с точки зрения типов инструментов (акции, облигации), так и в плане структуры бумаг в зависимости от их чувствительности к изменению курса USD/RUB. Покупка акций широким фронтом сейчас уже не так удобна ввиду высоких цен, но ряд бумаг по-прежнему выглядят привлекательно на долгосрочном горизонте.

Нефтяной рынок

На рынке нефти ситуация также остается стабильной. Волатильность в последние дни низкая. В качестве ближайшего уровня сопротивления по Brent выступает район $43,5–45. В июне эти рубежи дважды останавливали волны роста. Сил для продолжения подъема пока не находится. В то же время и предпосылки к более существенной коррекции временно игнорируются.

Мы осторожно смотрим на среднесрочные перспективы по нефти. По-прежнему отмечаем риски более глубокой коррекции в ближайшие месяцы. Уровень $40 по Brent может выступить рубежом, закрепление ниже которого вызовет волну распродаж. В частности, в таком случае ближайшие технические ориентиры сместятся к $36–37,3.

Наверху в качестве области сопротивления можно выделить диапазон $43–45. Временный прокол этих отметок допускаем, однако на длительное закрепление выше них рассчитывать сложно.

Риски в основном лежат в области спроса, который из-за высоких темпов распространения COVID-19 может восстанавливаться не так быстро, как ожидалось ранее.

Ближе к концу июля на рынке нефти вновь встанет вопрос о том, стоит ли продлять текущие максимальный уровень сокращения добычи странами ОПЕК+ на последующий период или же начнется плавное восстановление добычи. Учитывая постепенный возврат рынка к состоянию баланса, вероятность наращивания объемов добычи увеличивается.

Слабость рубля и бегство из ОФЗ — временное явление

На этой неделе завершилась волна ослабления рубля, которая у многих вызывала удивление, ведь цены на нефть в это же время росли или оставались стабильными. Можно выделить комплекс факторов давления на рубль.

Во-первых, это может быть результатом восстановлением отложенного спроса на импорт по мере снятия ограничений в стране. Бизнес конвертирует рубли в валюту для пополнения запасов. Во-вторых, падение рубля обусловлено оттоком из ОФЗ. Инвесторы фиксировали позиции в гособлигациях, ожидая того, что цикл по снижению рублевых ставок близок к завершению. На этой неделе мы видим завершение этой тенденции. Ожиданий повторного бегства из ОФЗ пока нет.

Кроме того, на курс USD/RUB могла давить конвертация крупными участниками дивидендов российских компаний. Плюс ко всему на прошлой неделе вновь поднимались разного рода темы вокруг санкций со стороны США. Также сказались ожидания падения объема продаж валюты со стороны ЦБ. С 8 июля их объем будет снижен на 44% относительно июня, до 5,7 млрд руб. в день.

В ближайшие дни динамика курса USD/RUB может быть преимущественно нейтральной. Возможна консолидация в районе 71–72.

Начать инвестировать

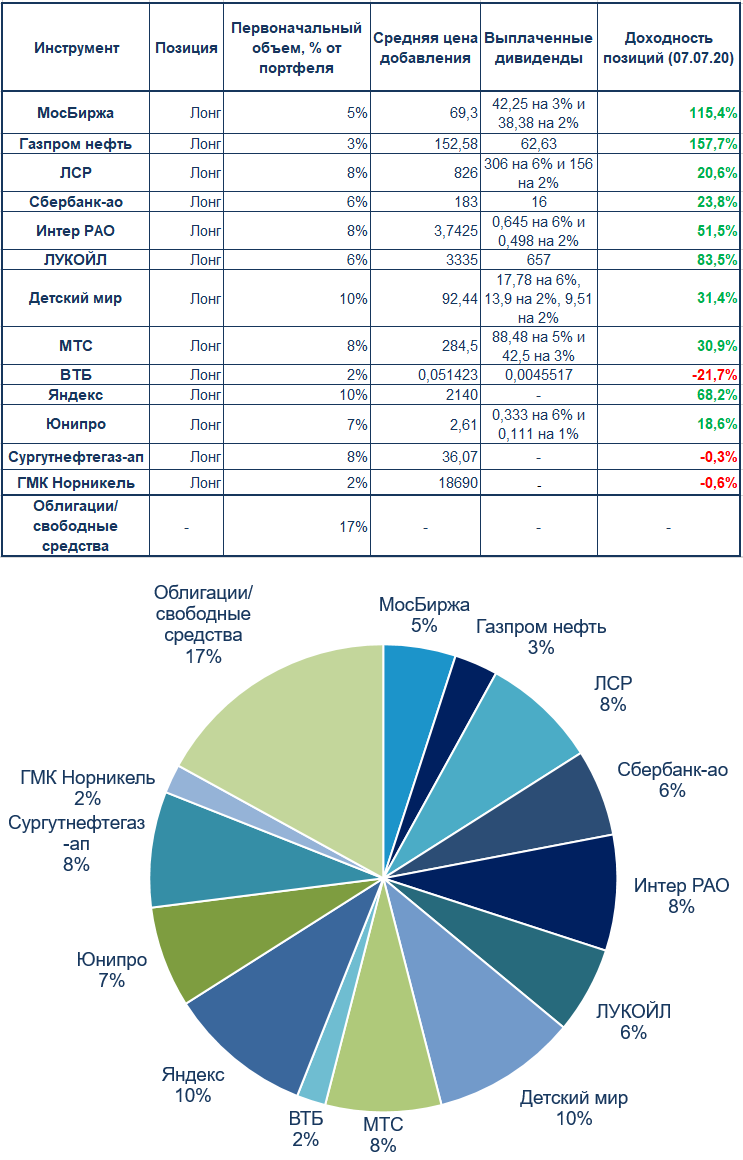

Портфель*

Перейдем к примеру инвестиционного портфеля, который рассматривается в рамках еженедельных обзоров «Тренд недели»:

- Большинство бумаги портфеля за неделю показали положительную динамику. Все позиции сохраняются.

- В МТС прошла дивидендная отсечка. Из присутствующих в портфеле бумаг следующие дивидендные отсечки пройдут в Лукойле и Детском мире — сегодня последний день для попадания в реестр.

- Доля свободных средств составляет 17%. Их можно размещать в коротких (до 3 лет) выпусках ликвидных корпоративных облигаций с высоким кредитным рейтингом.

Текущая структура:

Примечание: доли указываются в размере первоначальных позиций и не корректируются по факту изменения уровней цен данных активов для более удобного восприятия. Портфель не является индивидуальной инвестиционной рекомендацией, офертой или предложением по инвестированию в соответствующие активы, а выступает информационно-аналитическим продуктом и отражает лишь пример виртуального ведения среднесрочного/долгосрочного инвестиционного портфеля без обязательства реального совершения сделок. Инвестиционная деятельность сопряжена с рисками, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. Упомянутые финансовые инструменты либо операции могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности.

Все предыдущие обзоры «Тренд недели» можно найти по тегу