.png)

.png)

.png)

Текущая неделя достаточно богата на события. В центре внимания - сезон отчетности, ситуация на рынке гособлигаций, а также рынок нефти.

В понедельник Америка празднует День Мартина Лютера Кинга. В связи с этим NYSE, NASDAQ, а также СПб закрыты.

Макростатистика США

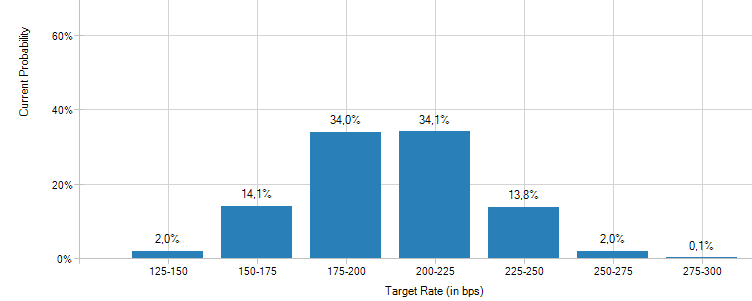

Данные по экономике США необходимы для понимания перспектив монетарной политики ФРС. На данный момент сегмент деривативов (сервис CME FedWatch) с вероятностью в 73% указывает на возможность следующего повышения ключевой ставки – до 1,5-1,75% - в марте 2018 года.

Согласно прогнозу Комитета по операциям на открытом рынке в 2018 году стоит ожидать 3 этапа увеличения ключевой ставки по 0,25 процентных пункта – до 2-2,25%. Пока сервис CME FedWatch указывает лишь на 2 этапа.

На этой неделе отметим данные по промроизводству, рынку недвижимости и потребительскому доверию, которые будут представлены в среду, четверг и пятницу соответственно.

Примечательно, что наиболее свежий прогноз ФРБ Атланты (сервиса GDPNow) предполагает 3,3% прирост ВВП США по итогам IV квартала по сравнению с +2,8% по состоянию на 10 января.

Ситуация на рынке гособлигаций

Ускорение потребительской инфляции в США – это фактор риска, который может привести к новой волне роста доходностей американских гособлигаций, опасной для рынка акций. Ждем новых порций макростатистики. Об основных факторах роста доходностей и их возможном влиянии на американский рынок акций читайте в специальном обзоре «Взлет доходностей Treasuries. Предвестник апокалипсиса?».

Ситуация в Китае

В начале года ставки межбанковского кредитования на рынке КНР резко опустились, угроза дефицита ликвидности сошла на нет. Однако в последние дни короткие ставки Shibor вновь подросли вслед за доходностями Treasuries, создавая потенциальную угрозу для финансовой системы КНР. В четверг утром будет опубликован блок данных по экономике Китая, включая ВВП за IV квартал.

Источник: shibor.org

Отчетность корпораций

На следующей неделе сезон отчетности станет более насыщенным. В частности, с квартальными релизами выступит ряд ведущих американских банков (см. список отчетов на неделю). Согласно последним оценкам исследовательской организации FactSet, чистая прибыль компаний состава S&P 500 по итогам IV квартала выросла на 10,2%. Все одиннадцать секторов, как ожидается, сообщат о росте прибыли во главе с сектором энергетики.

Как показывает практика, исходя из критерия консолидированной eps, сезон отчетности в Штатах в последние годы проходит в позитивном формате – консенсус аналитиков частенько превышается. Таким образом, приятных сюрпризов на этот раз исключать нельзя. Впрочем, серьезную ставку я бы на это не делала, котировки уже заложили в себя приличную часть позитива. Так или иначе, нас ждут сильные движения в ряде бумаг.

О нефти

О нефти Минэнерго России считает, что рынок нефти по-прежнему не сбалансирован, несмотря на то, что цены на нефть впервые за долгое время превысили $70 за баррель. Об этом сообщил журналистам министр энергетики РФ Александр Новак.

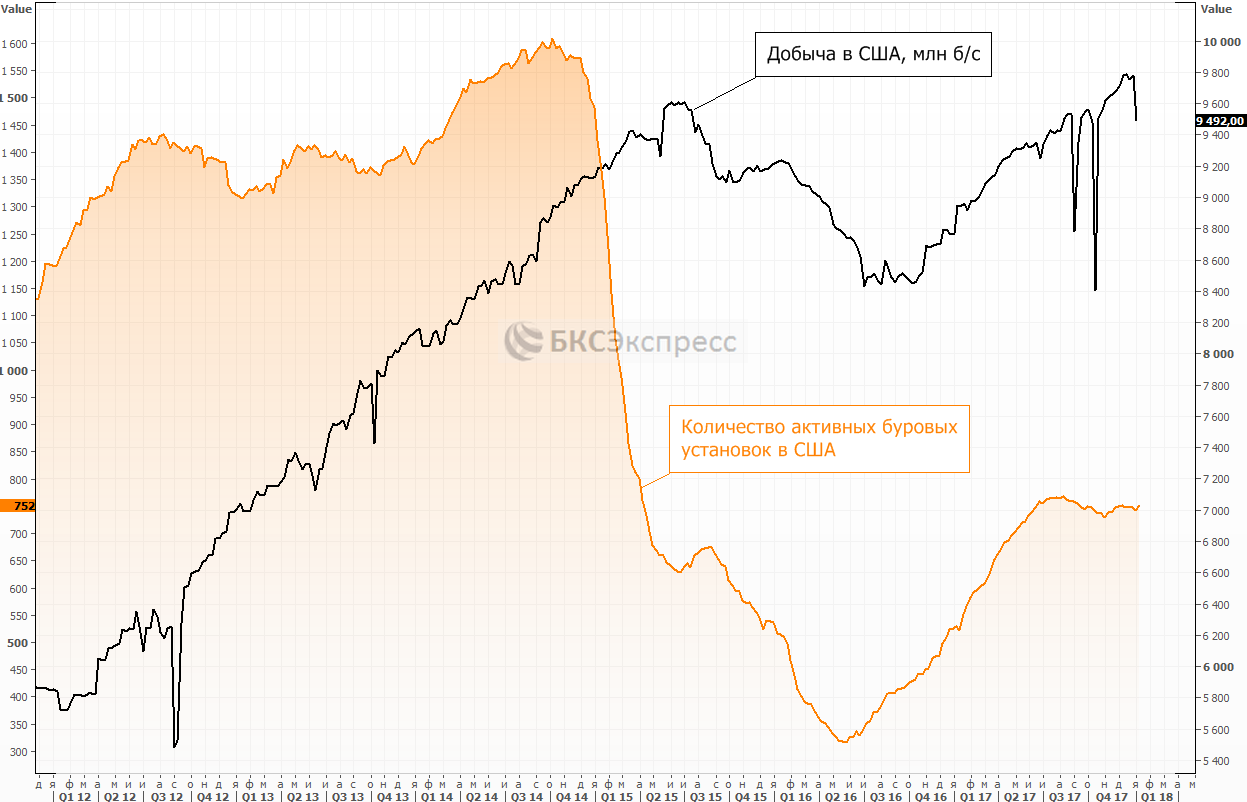

Согласно опубликованным в пятницу данным от Baker Hughes, количество активных нефтяных буровых установок в США вновь выросло. Показатель увеличился до 752 уст. (+10). В четверг (19.00 МСК) в Штатах будут опубликованы недельные данные о запасах и добыче энергоносителей от EIA – на день позже из-за праздника.

Подводя итоги

Пока рынок США закладывает в себя море позитива и не реагирует на риски. Число торговых дней без 5% коррекции по S&P 500 уже превысило 390 и стремительно приближается к рекорду. О нашем взгляде в будущее читайте специальный обзор «Итоги года – рынок США. Часть 1: «Оранжевый лебедь» воспарил над Америкой».

Оксана Холоденко,

эксперт по международным рынкам БКС Экспресс