.png)

.png)

.png)

Ипотечное кредитование в России снизилось, а платежная нагрузка выросла, сообщается в исследовании бюро кредитных историй "Эквифакс".

Всего за период январь-август 2019 г. было выдано 311 тыс. ипотечных кредитов на общую сумму 787,7 млрд руб. Сумма выдачи новых ипотечных кредитов ниже максимумов 2018 г., которые пришлись на конец прошлого года, из чего можно сделать вывод о том, что рост данного сегмента прекратился и согласно прогнозу БКИ "Эквифакс" к концу 2019 г. новых рекордов ожидать не следует.  Исторический минимум в показателях объема и количества выданных ипотечных кредитов был зафиксирован в январе 2015 г., когда рынок переживал финансовый кризис 2014 г., падение в данном сегменте составило 43%.

Исторический минимум в показателях объема и количества выданных ипотечных кредитов был зафиксирован в январе 2015 г., когда рынок переживал финансовый кризис 2014 г., падение в данном сегменте составило 43%.

В динамике продолжается рост средней суммы и среднего срока ипотечного кредита. Средняя сумма выдаваемых кредитов на покупку недвижимости по состоянию на август составила 2,5 млн руб. По сравнению с аналогичным периодом 2018 г. данный показатель вырос на 10%, а за два года, с августа 2017 г. средний чек вырос на 25%. Средний срок, на который банки выдают ипотеку в настоящий момент составляет 17 лет, тогда как в начале 2018 г. фиксировался на уровне 14 лет.

На этом фоне необходимо отметить рост ПСК (полной стоимости кредита), которая с конца 2018 г. до начала лета выросла на 1 п.п. и составила 11,5%, хотя после снижения ключевой ставки ЦБР есть предпосылки к её снижению.

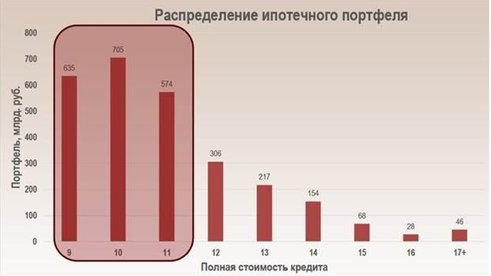

Максимальное значение ПСК по ипотечному кредитованию в 17,2% отмечались в январе 2015 г. Отдельно следует отметить распределение ипотечного портфеля по уровню ПСК: 70% ипотечного портфеля (1,9 трлн руб.) выдают с ПСК 11% и ниже.  Отмечается также рост суммы ежемесячного платежа по вновь получаемым ипотечным кредитам. С начала 2018 г. этот показатель вырос в целом по стране с 25 до 28 тыс. руб. (+ 12%), а общая долговая нагрузка на клиента с ипотечным кредитом выросла за тот же период с 32 до 36,5 тыс. руб.

Отмечается также рост суммы ежемесячного платежа по вновь получаемым ипотечным кредитам. С начала 2018 г. этот показатель вырос в целом по стране с 25 до 28 тыс. руб. (+ 12%), а общая долговая нагрузка на клиента с ипотечным кредитом выросла за тот же период с 32 до 36,5 тыс. руб.

"Рынок ипотечного кредитования в России входит в новую стадию своего существования, - пояснил Олег Лагуткин, генеральный директор БКИ "Эквифакс". - Помимо естественных процессов, таких как реализация отложенного спроса и насыщение рынка, существует вероятность того, что со вступлением с силу нововведений по расчету ПДН, доля "хороших" ипотечных заемщиков, которым банки готовы будут предоставлять крупные суммы на длительных срок, существенно снизится. Что касается ставки, то она в ближайшее время не будет ниже ставок по депозитам банков, в том числе за счёт которых финансируются ипотечные кредиты. Логика простая: если один потребитель внес в банк депозит с доходностью, например, 6%, то другому клиенту не стоит ждать ипотечный кредит под эту же ставку, так как у банка есть расходы как на обслуживание принятых депозитов, так и на предоставление кредитов, которые могут и не вернуться. Только к концу первого года после выдачи дефолт объявляют 0,6% от всех ипотечных заемщиков, а к концу второго уже 1,3%. Все эти расходы, а также риски, банки интегрируют в свои расчеты и в итоге ставки получаются на уровне 9-10%".